Фокус-кейсом стал Донстрой — крупнейший премиум-девелопер Москвы и наш партнёр по проекту. Его открытые данные помогли верифицировать, что мы намеряли не чепуху. Бренд не продвигаем, замеряем видимость как независимый аналитик. Дальше показываем что нашли. Полная версия с интерактивными графиками и PDF на 50 страниц.

Мы отправили 1 500 запросов про недвижимость.

Главное правило: в самих запросах ни разу не упомянуто ни одно название бренда. Никаких «расскажи про Донстрой» или «сравни ПИК и Самолёт». Только то, что обычный человек спрашивает у AI: «Где купить семейную квартиру в Академгородке?», «Топ застройщиков Краснодарского края 2026», «Какие хорошие новостройки бизнес-класса в ЦАО Москвы?».

Главное правило: в самих запросах ни разу не упомянуто ни одно название бренда. Никаких «расскажи про Донстрой» или «сравни ПИК и Самолёт». Только то, что обычный человек спрашивает у AI: «Где купить семейную квартиру в Академгородке?», «Топ застройщиков Краснодарского края 2026», «Какие хорошие новостройки бизнес-класса в ЦАО Москвы?».

На выходе получили 12 368 ответов, 132 200 цитируемых ссылок и 986 558 упоминаний категории. Из них 68 011 размечены до уровня конкретного застройщика. В выборке 53 реальных компании и 5 регионов. Москва как фокус-рынок, далее Санкт-Петербург, Краснодар, Екатеринбург и Новосибирск как контрольные группы.

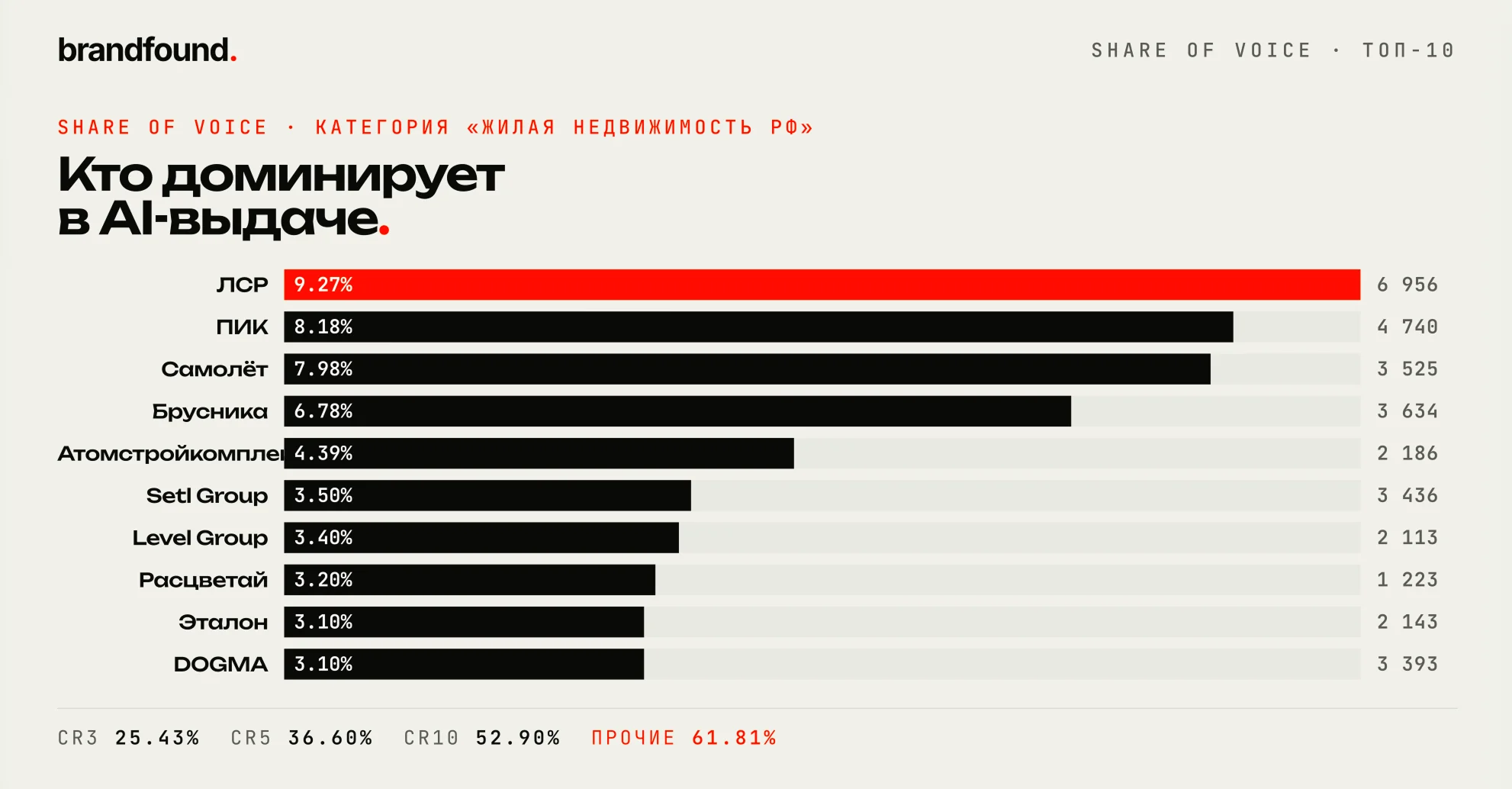

Тройка держит четверть рынка

Лидеры по Share of Voice: ЛСР (9,27%, 6 956 упоминаний), ПИК (8,18%, 4 740), Самолёт (7,98%, 3 524). Вместе это 25,43% всех упоминаний категории. Эта тройка работает как триггер-кластер. Спросите у любой нейросети «крупнейшие застройщики России», она почти гарантированно назовёт именно их.

А вот дальше начинается интересное. Топ-10 в сумме держит чуть больше половины голоса (52,9%). Остальные 61,81% упоминаний уходят в категорию «прочие»: сотни региональных девелоперов, проекты-бренды без юридической привязки, неатрибутированные ЖК. AI не консолидирует корпоративную иерархию.

Запрос «застройщики комфорт-класса в Подмосковье» возвращает пять ЖК без указания, что три из них принадлежат одной компании.

И ещё одна цифра, которую стоит запомнить. 88% ответов AI содержат сразу несколько брендов в одном списке. Эксклюзивное упоминание это статистическая редкость. Гнаться за «уникальным присутствием» бессмысленно. Бороться нужно за место в правильном кластере.

Где AI берёт информацию

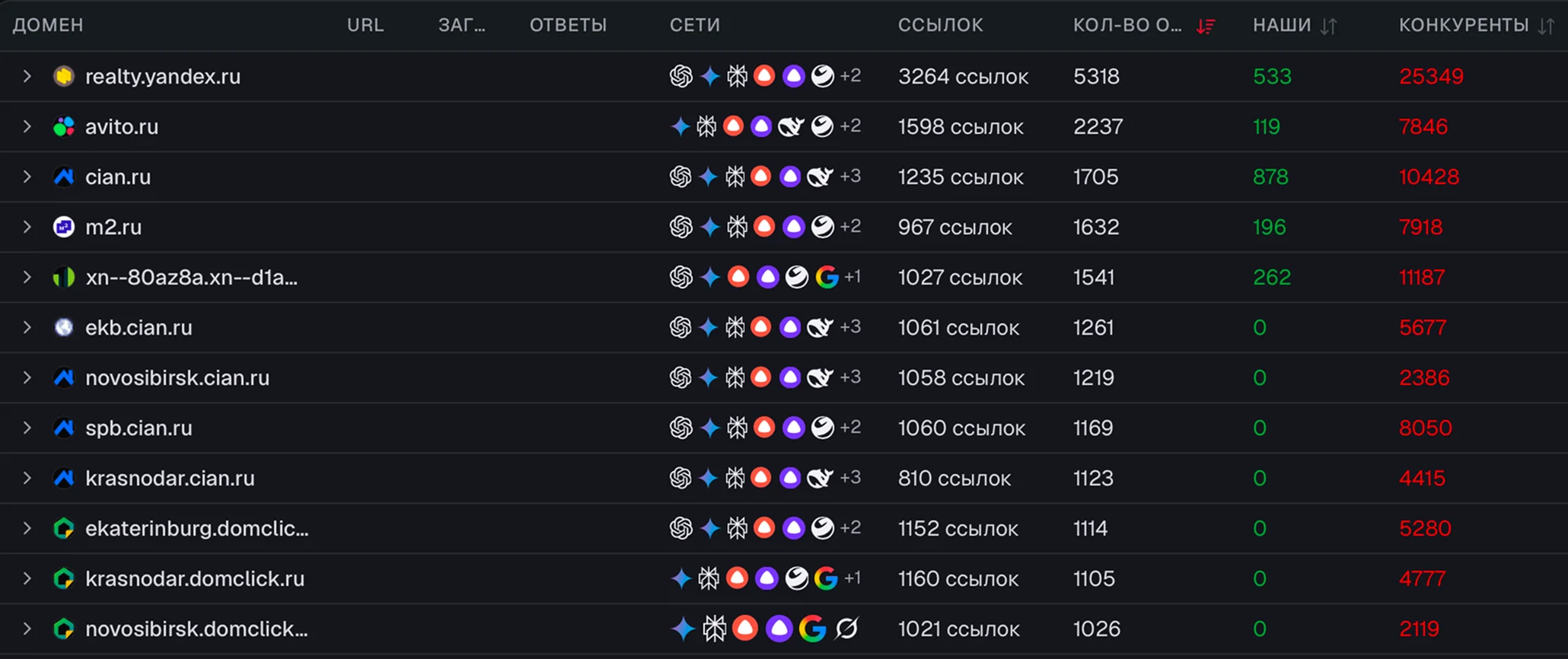

Все 132 200 цитат распределились по 5 853 уникальным доменам. Распределение оказалось крайне неравномерным. Топ-3: realty.yandex.ru, cian.ru и avito.ru формируют около 80% всех цитат среди десятки лидеров. Семь крупнейших агрегаторов (Cian, Domclick, Realty.Yandex, Etagi, Avito, m2, N1) совокупно дают 48 700 цитат, или 37% всего корпуса источников.

Сайты самих застройщиков цитируются на порядки реже.

- ЛСР 1 298 ссылок

- Самолёт - 656

- ФСК - 348

- ПИК - 252

- А сайт фокус-бренда donstroy.com всего 46. Это в 28 раз меньше, чем у ЛСР.

Самое неожиданное. В топ-20 источников AI нет ни Forbes, ни Ведомостей, ни Коммерсанта, ни РБК Недвижимости. Деньги, которые девелоперы тратят на классический PR в деловой прессе, до AI-выдачи практически не доходят.

Зато на 8 месте YouTube 698 ссылок и 22 977 упоминаний. Это 32,9 упоминания на одну ссылку, самая высокая плотность во всём массиве. Объяснение простое. AI транскрибирует видео-обзоры ЖК и индексирует не только название, но и весь текст. Один обзор даёт десятки упоминаний в разных контекстах.

Такая концентрация источников это очень тонкое место. Если realty.yandex.ru или cian.ru закроют индексацию AI-ботов, карта рынка перерисуется за 4–8 недель. И это не теоретический риск. Reddit в 2024 уже заключил эксклюзивный контракт с Google и закрыл доступ остальным. Wikipedia рассматривает rate-limiting для AI-краулеров. Сейчас всё работает по инерции, но окно может закрыться быстро.

AI знает факты, но не выбирает

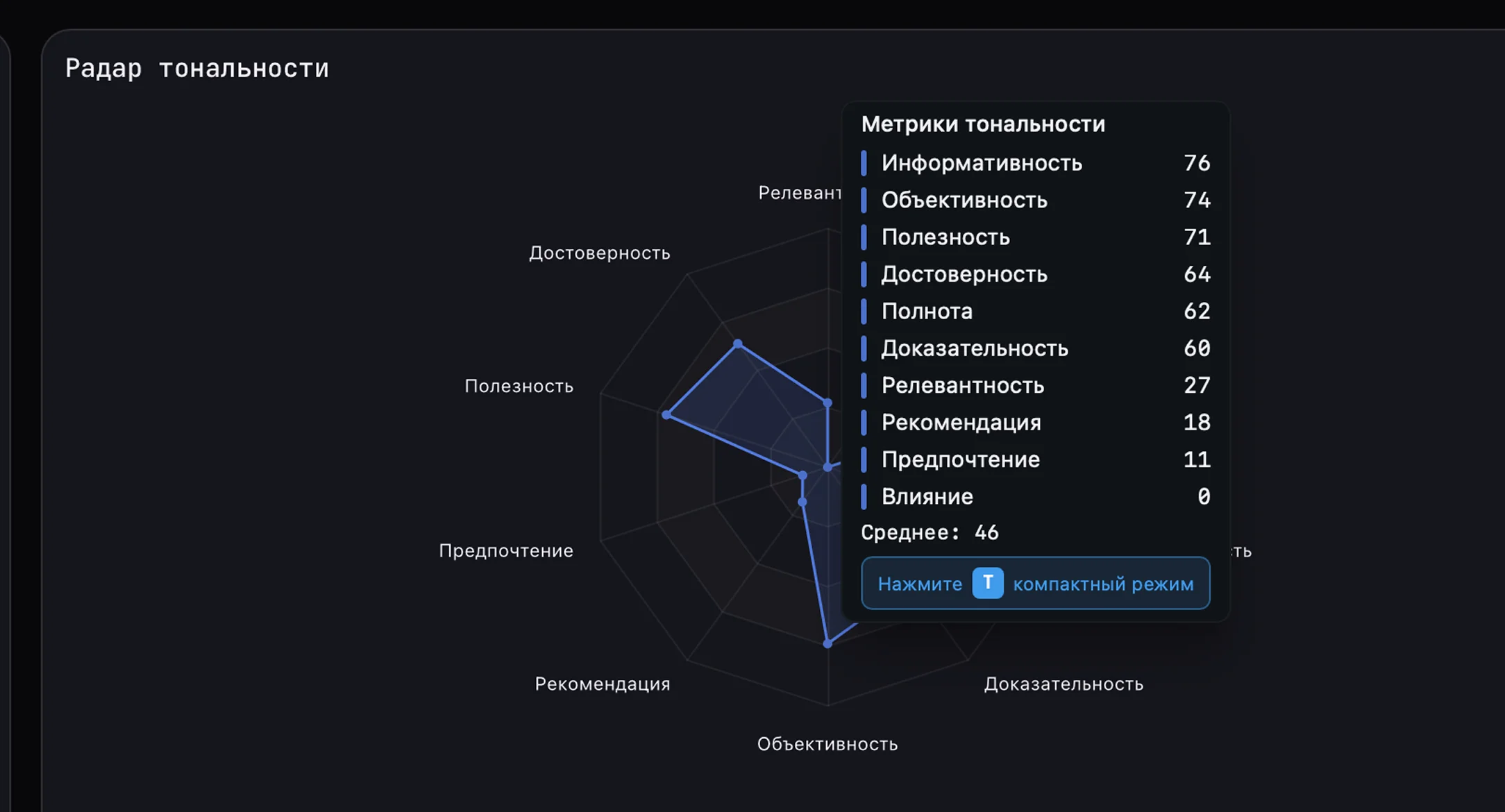

Самый неожиданный для нас результат был про тональность. 94% ответов AI про застройщиков оказались эмоционально нейтральными. Из 12 368 ответов только 731 (6%) позитивные и 43 (0,3%) негативные.

Метрики качества выдачи говорят о том же. Сила рекомендаций 18/100. Предпочтение бренда 11/100. Влияние на бренд 0/100. AI знает факты, перечисляет компании, помнит цифры, но не помогает выбрать. Это не баг исследования, а структурное свойство категории.

LLM обучены избегать прямых рекомендаций там, где ошибка стоит дорого: финансы, медицина, недвижимость.

Для сравнения посмотрели бенчмарки по другим B2C-категориям.

- Банки РФ 8–14% позитива

- e-commerce (WB, Ozon) 20–28%

- Глобальный B2C-бенчмарк 18,4%

- Недвижимость с 6% позитива, самая нейтральная категория, на 13–14 пунктов суше среднего рынка

Для эконом и комфорт класса это терпимо. Люди всё равно листают сами, сравнивают, читают отзывы. А вот для премиум-сегмента, где решение покупателя на 70% эмоциональное, это серьёзная проблема. AI рассказывает про бренд, но не «продаёт» его. Никаких «лучший выбор для семьи» или «премиум-сегмент столицы». Просто список с цифрами.

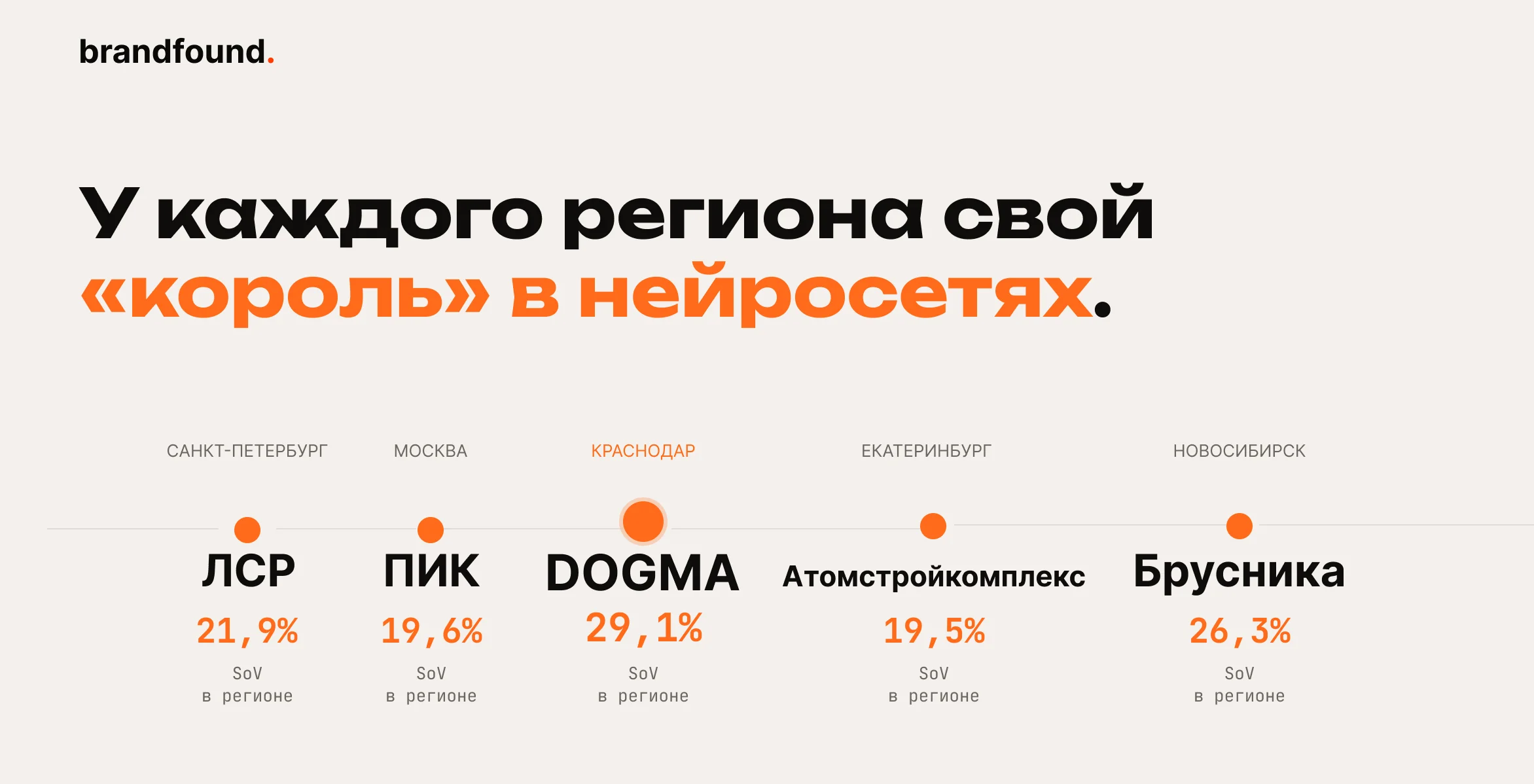

В каждом городе свой король

Если разложить выдачу по 5 городам, картина становится ещё интереснее. В Москве лидирует ПИК (19,6%), в Петербурге ЛСР (21,9%), в Новосибирске Брусника (26,3%), в Екатеринбурге Атомстройкомплекс (19,5%). А Краснодар почти полностью контролирует местный игрок DOGMA с долей 29,1%.

Из пяти лидеров только один федерал. Все остальные, региональные компании, которых за пределами своего города мало кто знает. Универсальной стратегии «зайти в AI-выдачу сразу по всей стране» не существует. Каждый регион это отдельная игра со своими источниками, своим набором цитируемых СМИ и своим лидером.

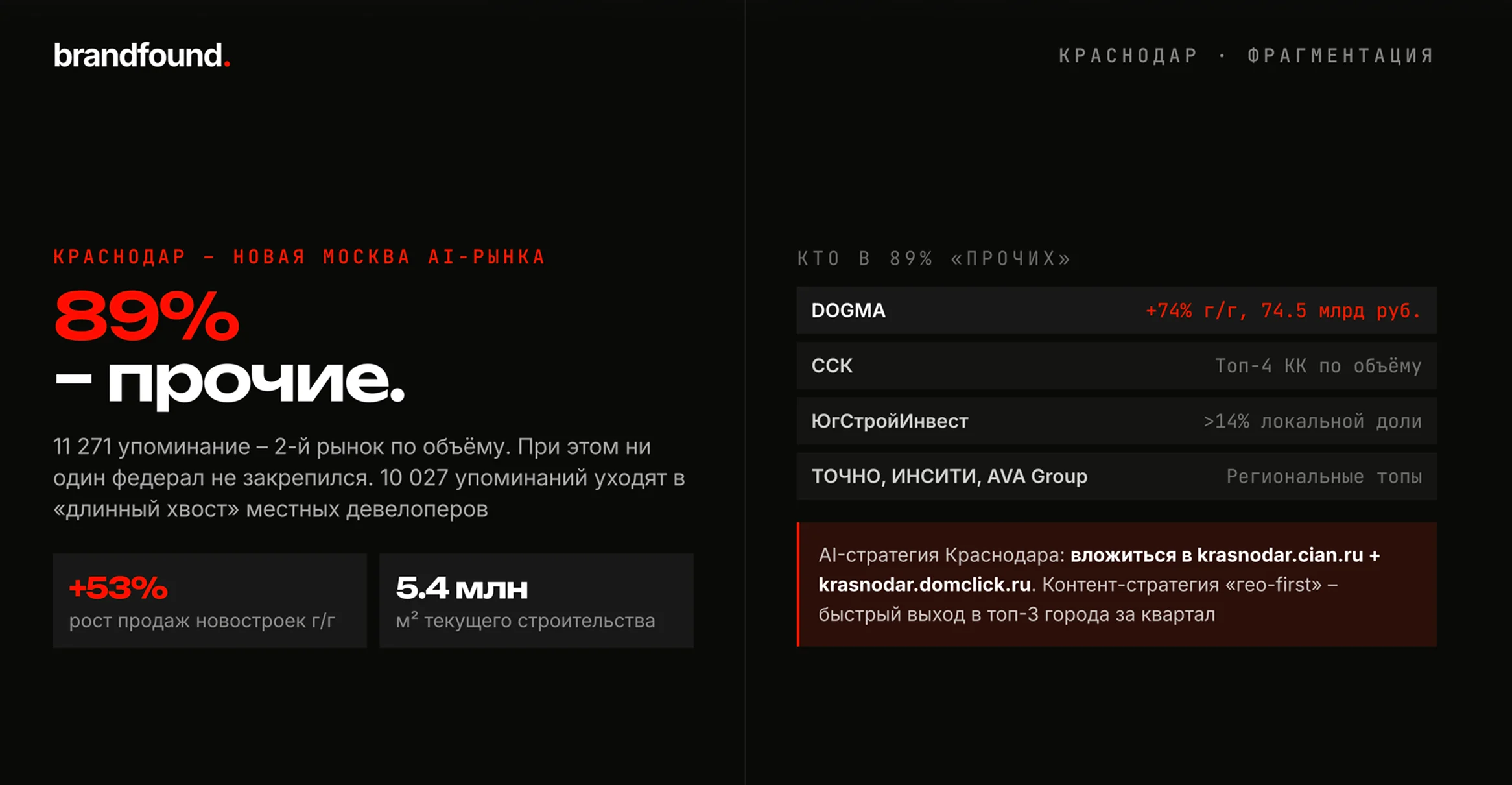

Краснодар тут особенно показателен. Рынок растёт на 53% из года в год, по числу упоминаний это второй город после Москвы (11 271 упоминание). И при этом 89% всех упоминаний уходит в «прочих». Ни один федеральный девелопер в регионе не закрепился. Окно для входа открыто настежь. Но, похоже, что федералы про него не знают.

Краснодар тут особенно показателен. Рынок растёт на 53% из года в год, по числу упоминаний это второй город после Москвы (11 271 упоминание). И при этом 89% всех упоминаний уходит в «прочих». Ни один федеральный девелопер в регионе не закрепился. Окно для входа открыто настежь. Но, похоже, что федералы про него не знают.

9 моделей тоже не дают единого AI-голоса. Внутри Grok лидирует ЛСР (9,9%), внутри DeepSeek ПИК (13,1%), внутри Perplexity впереди Самолёт (6,5%). В GigaChat у ПИК уже 20,2%, это заметно выше среднего. Тональность тоже разная. DeepSeek даёт 69 баллов из 100 и 11,6% позитива. Алиса AI 59 баллов и 0,7% позитива. Один и тот же бренд в одной модели выглядит как «вполне приличная компания», в другой как сухой факт без рекомендации.

И что любопытно, деление идёт не по линии «западный vs российский». Gemini ведёт себя «суше» большинства русских моделей. А DeepSeek (Китай) «щедрее» большинства западных.

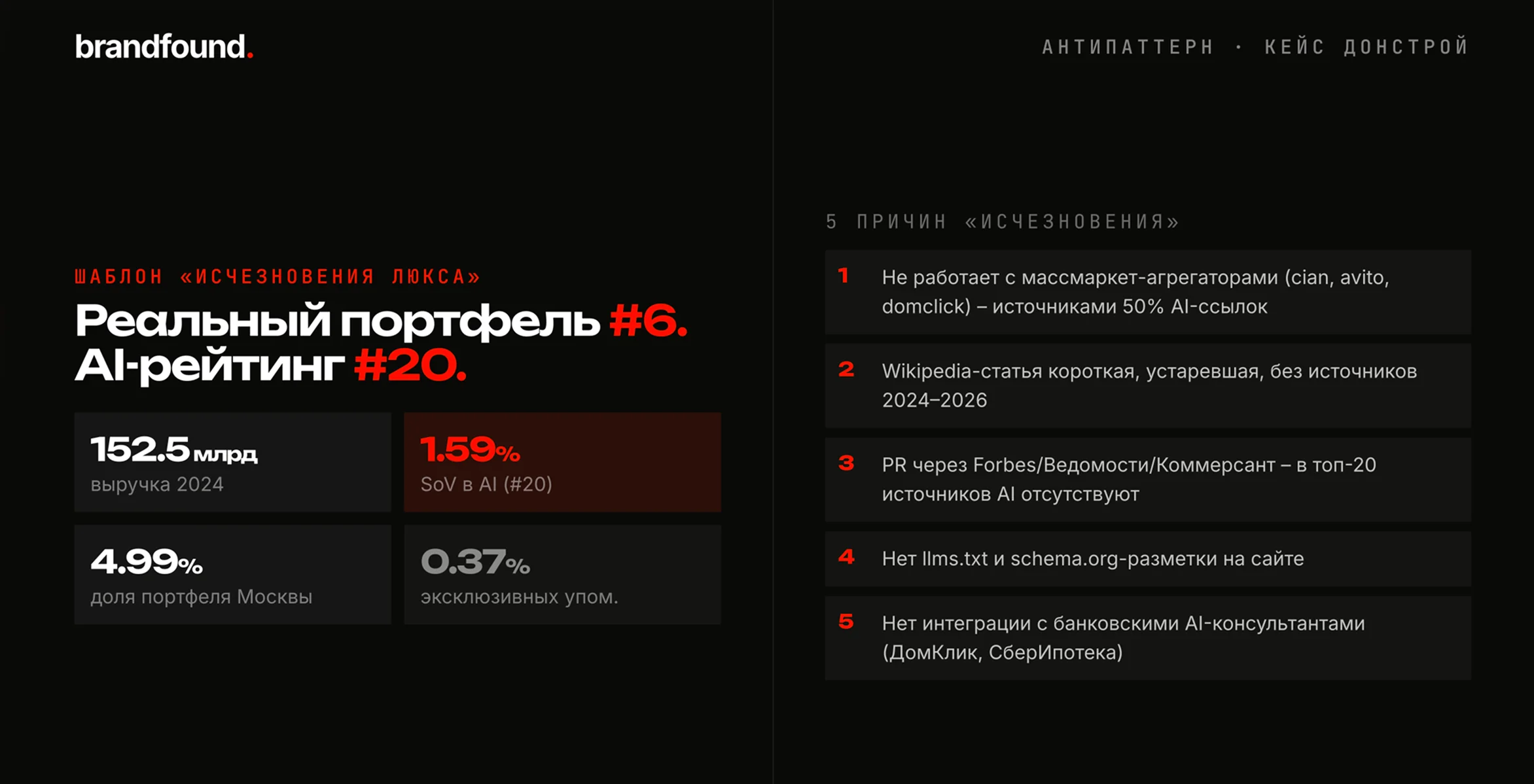

Главная аномалия: Донстрой

Донстрой стал фокус-кейсом не случайно. Крупнейший премиум-девелопер Москвы, выручка 152,5 млрд рублей за 2024 год, доля в московском портфеле новостроек 4,99%. Третье место в столице по объёму.

В AI-зеркале картина совсем другая. Доля SoV всего 1,59%, это в 3–4 раза меньше реального масштаба. Эксклюзивных упоминаний 0,37%. Сайт donstroy.com цитируется 46 раз. У ЛСР 1 298. Разница в 28 раз.

Разобрали причины, почему так получается.

И они применимы не только к Донстрою, а ко всему премиум-сегменту. Не работает с массмаркет-агрегаторами (cian, avito, domclick, это те самые 50% AI-ссылок). Wikipedia-статья короткая и без свежих источников 2024–2026. Forbes, Ведомости, Коммерсант в топ-20 AI-источников отсутствуют. Нет llms.txt и schema.org-разметки на сайте. Нет интеграции с банковскими AI-консультантами уровня СберИпотеки или ДомКлика.

Получается парадокс. Чем «премиальнее» бренд, тем сильнее у него традиционный имидж и тем менее он виден AI, который читает массмаркет. В премиум-сегменте AI-выдача работает почти как обратный рынок. Бренды стоимостью миллиарды теряют видимость более дешёвым региональным игрокам, которые работают с агрегаторами.

Что всё это значит.

Данные по 132 200 цитатам и 986 558 упоминаниям показывают несколько закономерностей. И они применимы не только к недвижимости, это скорее это про любой рынок, где работает AI-выдача.

Структура контента побеждает масштаб бизнеса. Сайт ЛСР цитируется в 28 раз чаще сайта Донстроя при сопоставимых масштабах компаний. AI читает не корпоративный сайт, а агрегаторы и Wikipedia. У ЛСР больше карточек на агрегаторах, актуальнее данные, плотнее schema.org-разметка. Это и решает.

Классический PR в AI почти не доходит. Forbes, Ведомости, РБК не входят в топ-20 источников AI по недвижимости. Деньги, которые девелоперы тратят на деловую прессу, до AI-выдачи практически не доходят. Зато YouTube-обзор ЖК даёт 32,9 упоминания на одну ссылку, а это больше, чем любой другой источник в индустрии.

Региональные рынки как отдельная игра. В Краснодаре, Новосибирске, Екатеринбурге AI-выдачу контролируют местные игроки, а не федералы. Окно для входа федеральных брендов в эти регионы пока открыто. Просто потому что классический PR-бюджет там не работает, а локальная стратегия требует другой логики.

Правила игры в AI-видимости уже сложились, и они принципиально другие, чем в классическом SEO или брендинге. Те, кто разберётся в них первыми, получат серьёзное преимущество, пока окно органической оптимизации ещё открыто.

Исследование проведено сервисом аналитики brandfound. на базе 1 500 запросов в 9 AI-провайдеров. Полная версия.

Это первое из серии больших отраслевых исследований, которые мы проводим.

Следующее уже в работе, другой рынок, та же методология. Следите за brandfound., чтобы не пропустить.