Мы отправили 2 999 медицинских запросов в девять нейросетей и разобрали их реальные ответы. Без опросов и экспертных оценок: только то, что модели говорят сами.

Главное правило то же, что и в прошлых исследованиях: ни в одном запросе нет названия бренда. Только то, что обычный человек спрашивает у ИИ, когда ему нехорошо: «что выпить от изжоги», «какие витамины пить», «чем лечить кашель». Если назвать марку в запросе, модель просто перескажет вашу же подсказку. Интересовало именно то, кого нейросеть называет сама, без наводки.

На выходе получилось 26 870 ответов (2 999 запросов на каждую из девяти моделей), 133 820 цитат-ссылок из 22 256 доменов и десятки тысяч упоминаний брендов, разложенных по 63 терапевтическим нишам и 590 игрокам рынка: препаратам, аптекам, маркетплейсам, производителям.

На выходе получилось 26 870 ответов (2 999 запросов на каждую из девяти моделей), 133 820 цитат-ссылок из 22 256 доменов и десятки тысяч упоминаний брендов, разложенных по 63 терапевтическим нишам и 590 игрокам рынка: препаратам, аптекам, маркетплейсам, производителям.

Девять моделей покрывают все типовые сценарии, в которых сегодня спрашивают про лекарства: глобальные LLM (OpenAI GPT, Google Gemini, DeepSeek), модели с веб-поиском (Perplexity, Grok, Google AI Mode) и российские ассистенты (Поиск с Алисой, Чат с Алисой AI, GigaChat).

Одна деталь методологии, которая держит весь отчёт. Каждое упоминание раскладывается на две независимые оси. Первая, «названо в тексте»: бренд произносят прямо в ответе («попейте Нурофен»). Вторая, «ссылка-источник»: сайт приведён как доказательство под советом (ссылка на apteka.ru). Игрок может доминировать в одной оси и почти отсутствовать в другой, поэтому мы всегда считаем их раздельно. Как выяснится дальше, именно на этом разломе и держится вся картина рынка.

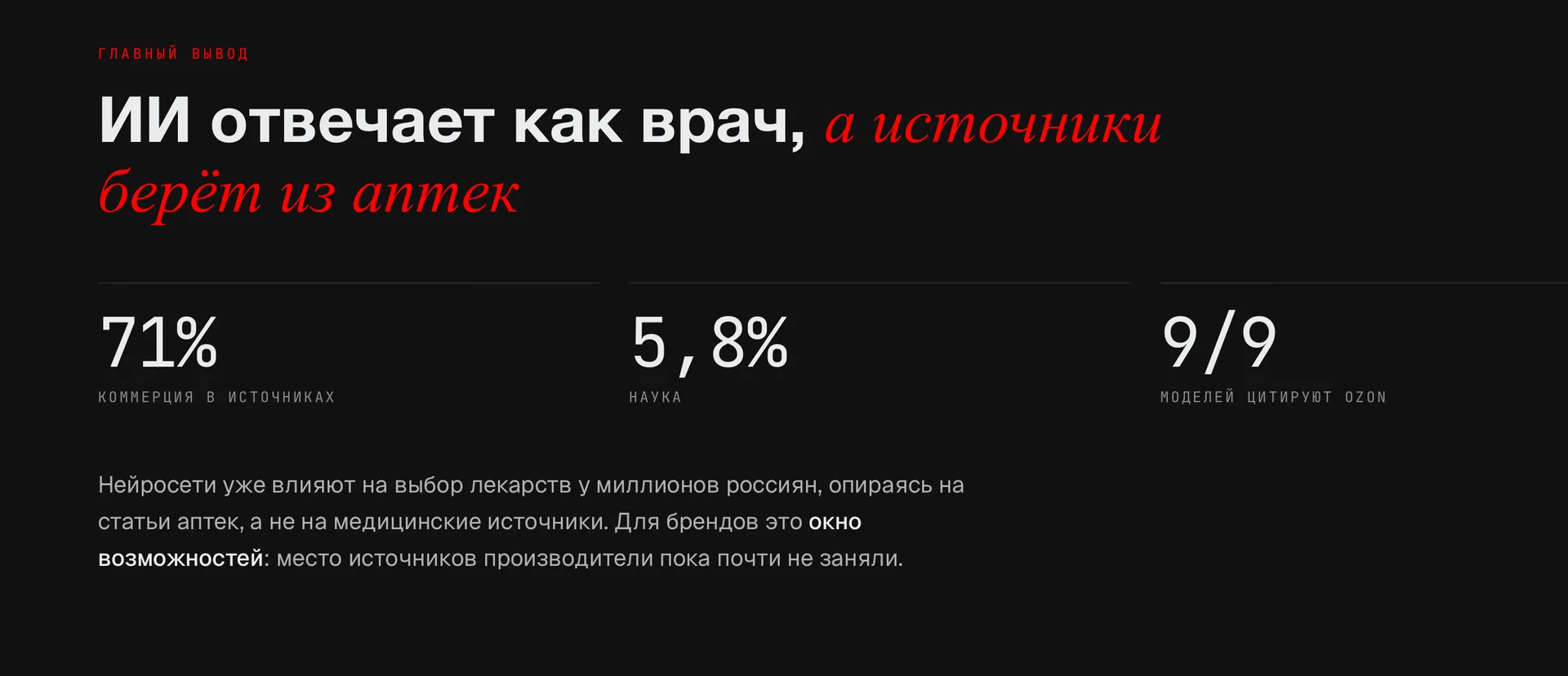

Главный вывод: ИИ отвечает как врач, а источник берёт из аптеки

Если свести всё исследование к одной цифре, вот она. Когда нейросеть советует лекарство, за «доказательством» стоит не наука, а коммерция.

Если свести всё исследование к одной цифре, вот она. Когда нейросеть советует лекарство, за «доказательством» стоит не наука, а коммерция.

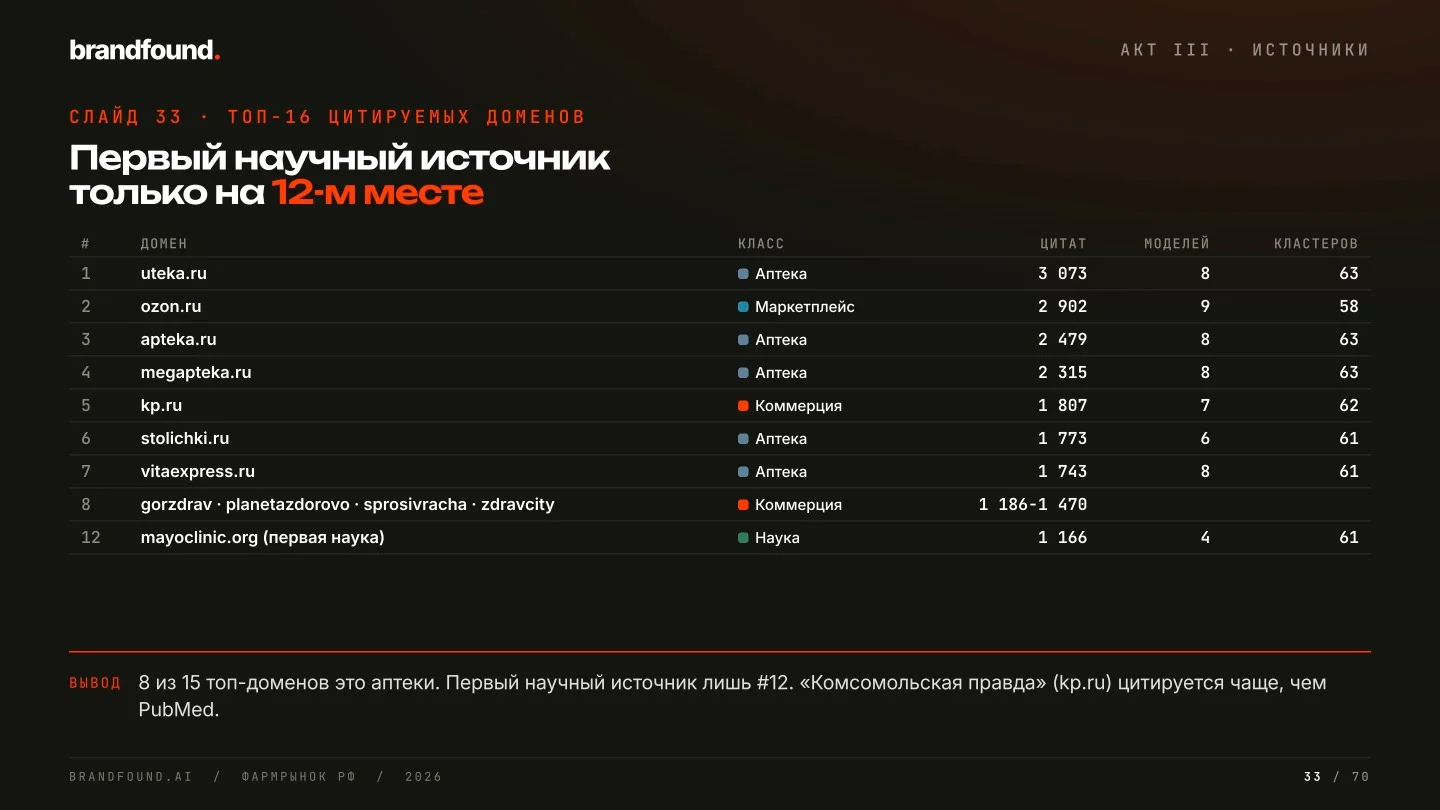

71% всех ссылок приходится на российские аптеки, клиники и блоги. И лишь 5,8% на авторитетную науку: PubMed, Mayo Clinic, домены .gov. Разница в 12 раз. Первый научный источник появляется в общем рейтинге сайтов только на 12-м месте, а «Комсомольскую правду» ИИ цитирует чаще, чем PubMed.

По сути, место препарата в выдаче определяют отделы контент-маркетинга аптечных сетей, а не медицина. Нейросеть звучит уверенно, как специалист, но опирается на статью-рейтинг из каталога. Тон при этом гладкий и убедительный: полезность ответов 80 из 100, информативность 82, достоверность 75. Аккуратная форма маскирует коммерческий источник, а пользователь доверяет именно тону.

И отказов почти нет. Без совета остаётся менее 3,5% запросов, то есть практически на каждый вопрос модель называет конкретную марку. Решение, которое раньше принимал врач или хотя бы провизор за прилавком, сместилось в самое начало пути, в диалог с ИИ. Имя, которое нейросеть назвала первым, человек понесёт в аптеку.

Мы привыкли думать, что лекарство советует врач или, в крайнем случае, провизор за прилавком. На деле первый ответ человек всё чаще получает у нейросети, и построен он не на науке, а на SEO аптечных сетей. Выигрывает не тот, у кого сильнее наука или больше производство, а тот, чей контент модель видит в индексе и называет по имени.

Готти Вартанян, CEO brandfound

Два разных рынка: что советуют и где купить

Тот самый разлом между «названо в тексте» и «ссылкой» разводит рынок на две почти не пересекающиеся игры.

Первая игра, «что выпить от боли?». Здесь нейросеть называет конкретный препарат прямо в тексте, и это главная игра рынка: на препараты приходится 38,6% голоса, почти весь он идёт текстом. Лидер всей бренд-игры это, неожиданно, не лекарство, а дермокосметика La Roche-Posay (722 упоминания). Первый собственно препарат, который ИИ советует «выпить», это Нурофен (646 упоминаний по имени), хотя в общем рейтинге видимости он лишь на 16-м месте, ниже аптек и маркетплейсов.

Вторая игра, «где купить?». Её выигрывают не именами, а ссылками. Первые шесть строк общего рейтинга видимости занимают аптеки и маркетплейсы: Аптека.ру (4,7%), Ozon, Ютека, Мегаптека, Польза, ВитаЭкспресс. У этих площадок 92% голоса приходит цитатой домена, а не именем в тексте.

Разница между двумя играми лучше всего видна на одном контрасте. Аптека.ру это формальный лидер всего рынка, но по имени её называют лишь 8 раз из 3 630. Остальные 3 625 упоминаний это ссылки на apteka.ru как на источник. Площадка собирает гигантский объём и остаётся при этом безымянной.

И дело не в формате ссылок. Wildberries работает в том же поле, но его называют по имени в 49% случаев, Ozon в 32%, а Аптеку.ру лишь в 0,2%. Разницу делает узнаваемость бренда, а не тип площадки. Сильный бренд превращает безымянную ссылку в названное имя, слабый остаётся невидимым донором контента, даже собирая тысячи цитат.

Пациент слышит препарат, а не компанию

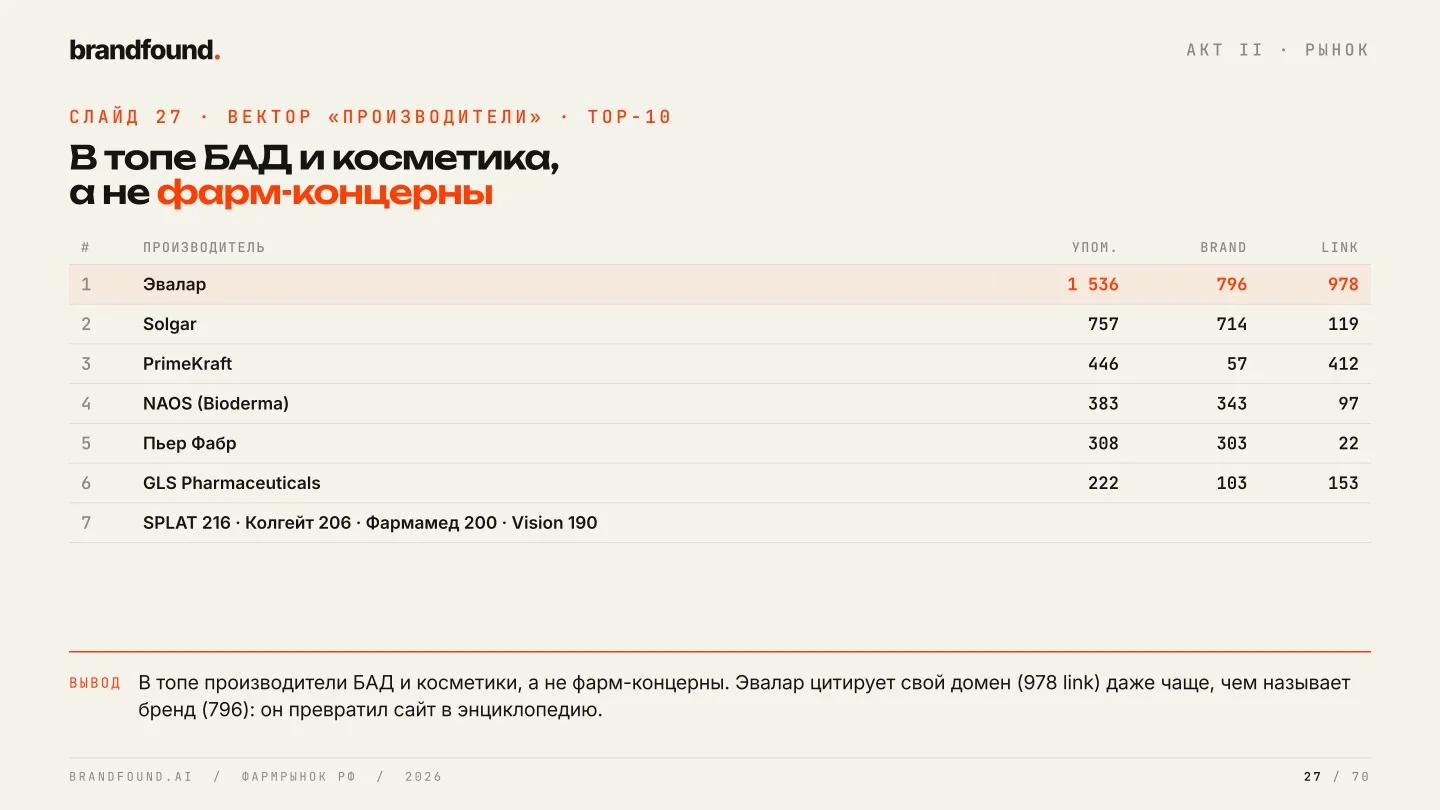

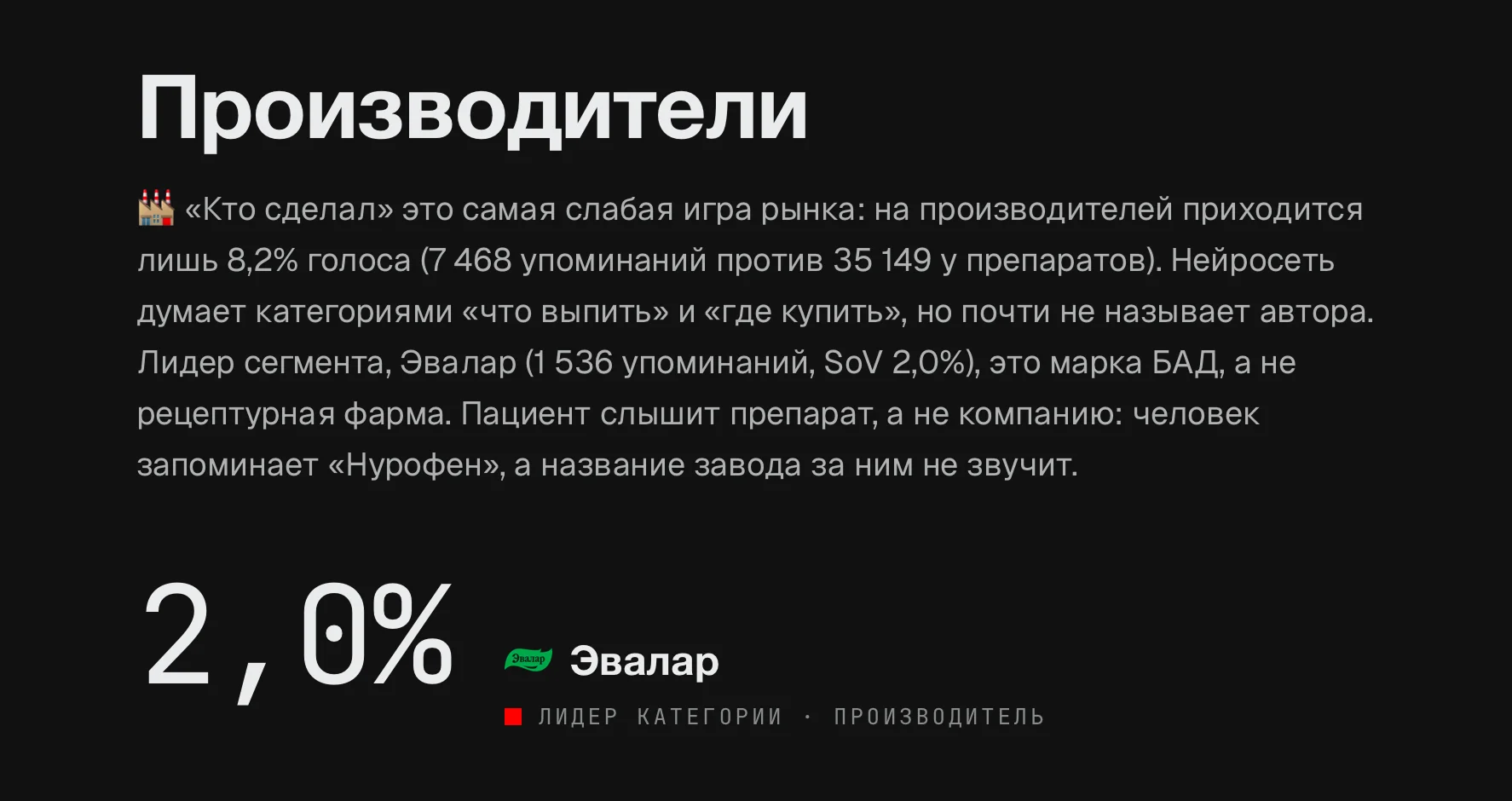

Третья игра, «кто сделал?», самая слабая на рынке. На производителей приходится лишь 8,2% голоса против 38,6% у препаратов. Нейросеть мыслит категориями «что выпить» и «где купить», но почти никогда не называет автора. Человек запоминает «Нурофен», а название завода за ним не звучит.

Показательнее всего то, кто возглавляет этот сегмент. Лидер среди производителей это Эвалар (1 536 упоминаний), марка БАД, а не рецептурная фарма. А в топ-30 производителей нет ни одной мировой корпорации: ни Reckitt, ни Sanofi, ни Pfizer, ни GSK. Их препараты стоят в самом верху советов, но сами компании как класс невидимы.

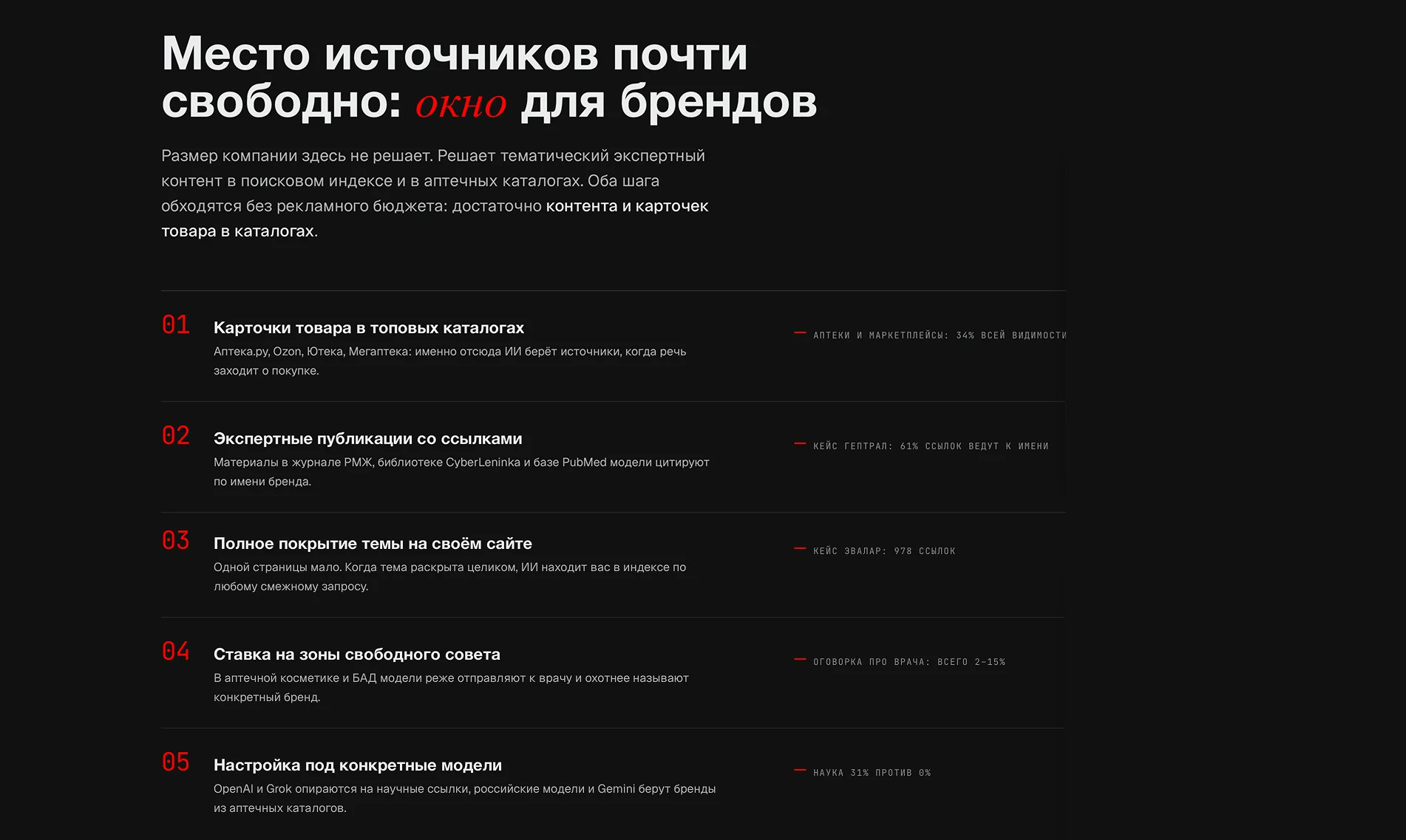

Показательнее всего то, кто возглавляет этот сегмент. Лидер среди производителей это Эвалар (1 536 упоминаний), марка БАД, а не рецептурная фарма. А в топ-30 производителей нет ни одной мировой корпорации: ни Reckitt, ни Sanofi, ни Pfizer, ни GSK. Их препараты стоят в самом верху советов, но сами компании как класс невидимы.

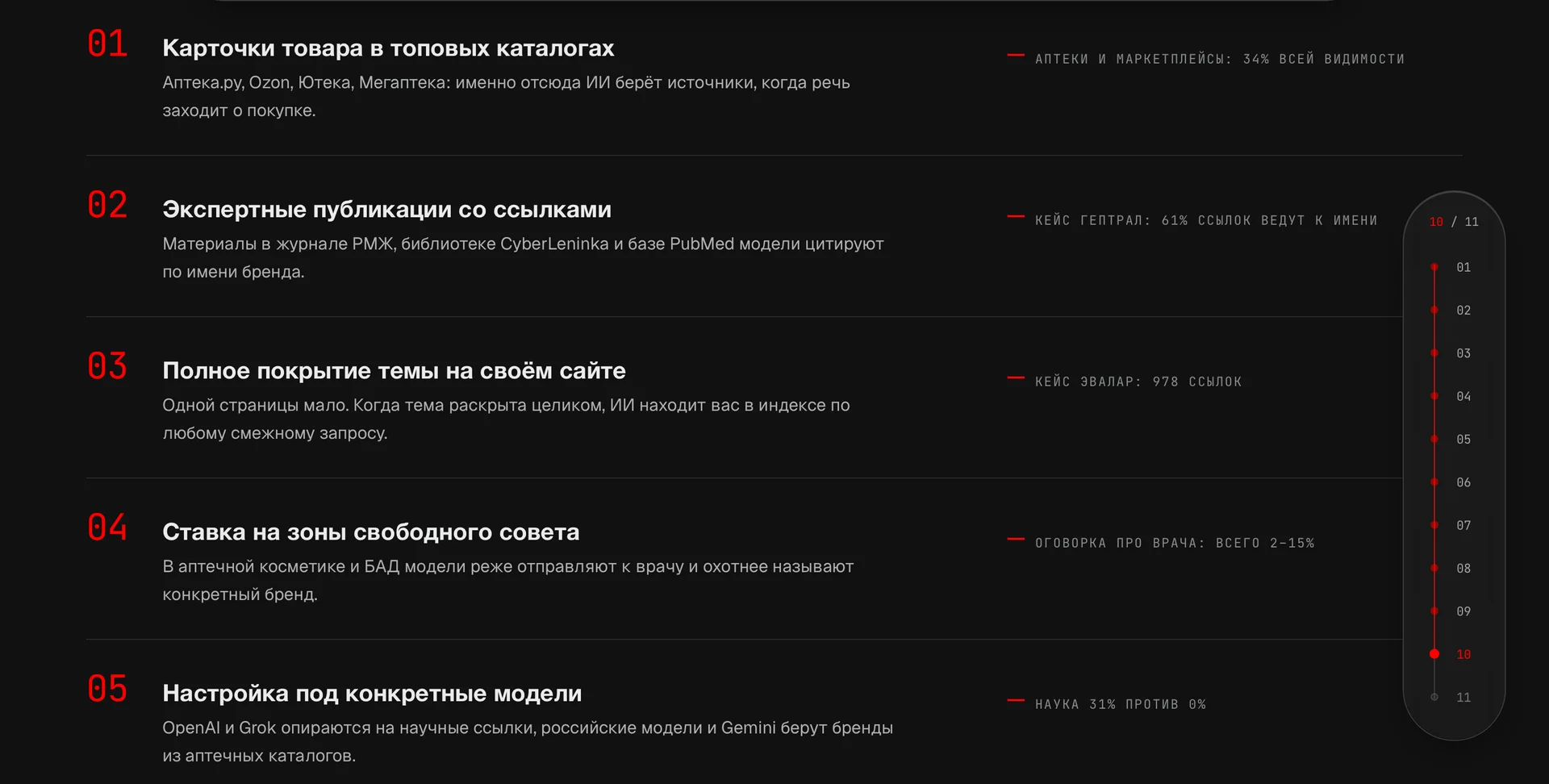

Мировой размер компании в ответах ИИ не помогает вообще. Видимость зависит не от оборота и не от мощности завода, а от того, попал ли контент бренда в индекс и называет ли его модель по имени. И вот тут Эвалар это готовый учебник. Он держится не именем, а контентом: ставит ссылку на свой сайт (978 раз) чаще, чем произносит собственный бренд (796). Компания превратила evalar.ru в энциклопедию БАД, и нейросеть цитирует её как источник по всей нише. Видимость строится через контент, а не через размер, и это единственный российский производитель, забравшийся в топ-10 видимости всего рынка.

Осторожность ИИ зависит от категории, а не от риска

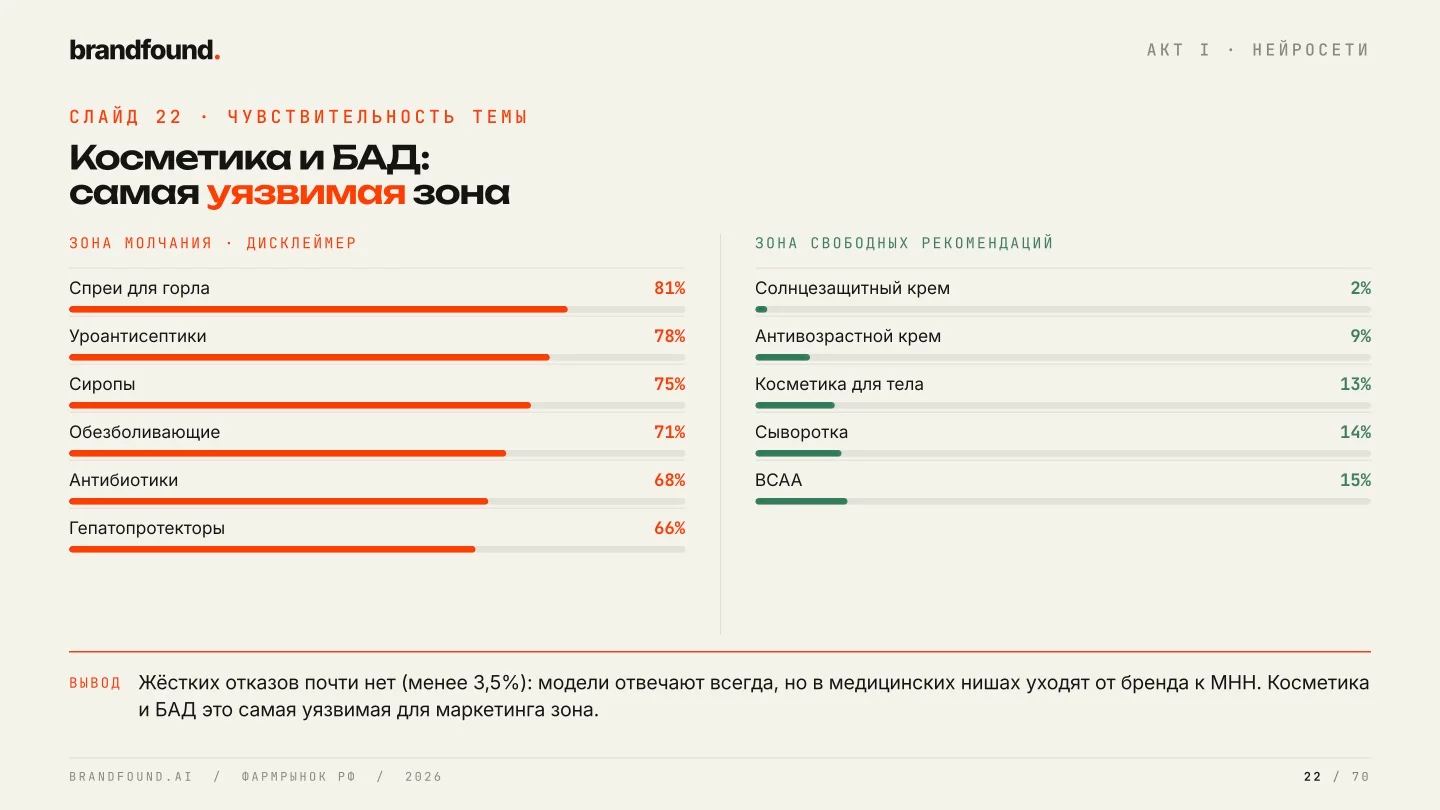

Отдельная находка, которая объясняет, где именно у брендов развязаны руки. Нейросеть добавляет оговорку «посоветуйтесь с врачом» не там, где выше реальный риск, а там, где так принято по теме.

В серьёзных категориях оговорка есть почти всегда: антибиотики в 68% ответов, обезболивающие в 71%, у лекарств в целом 68-81%. А в косметике и БАД она почти исчезает: солнцезащитный крем 2%, антивозрастной крем 9%, косметика для тела 13%, сыворотки 14%, BCAA 15%. То есть там, где ИИ свободнее всего называет конкретные марки, он реже всего предупреждает.

Для маркетинга это прямая карта. Аптечная косметика, витамины, БАД, спортпит это зоны свободного совета, где нейросеть охотно произносит бренд и почти не отсылает к врачу. Именно эта зона сильнее всего открыта для контента, и именно здесь место в выдаче стоит сейчас дешевле всего.

Спросить у другой модели не поможет

Ещё одна особенность, которой не было в прошлых исследованиях. Обычно мы говорим, что «AI это не одна машина, а девять разных». В фарме всё наоборот: все девять моделей советуют практически одно и то же.

Причина в том, что они учились на одном и том же русскоязычном вебе, на тех же коммерческих сайтах. Поэтому и сходятся к одним маркам: в большинстве ниш восемь из девяти моделей ссылаются на один и тот же источник. Ozon цитируют все девять из девяти. Получить «второе мнение», спросив другую нейросеть, не выйдет: это не независимая проверка, а отражение того же самого веба.

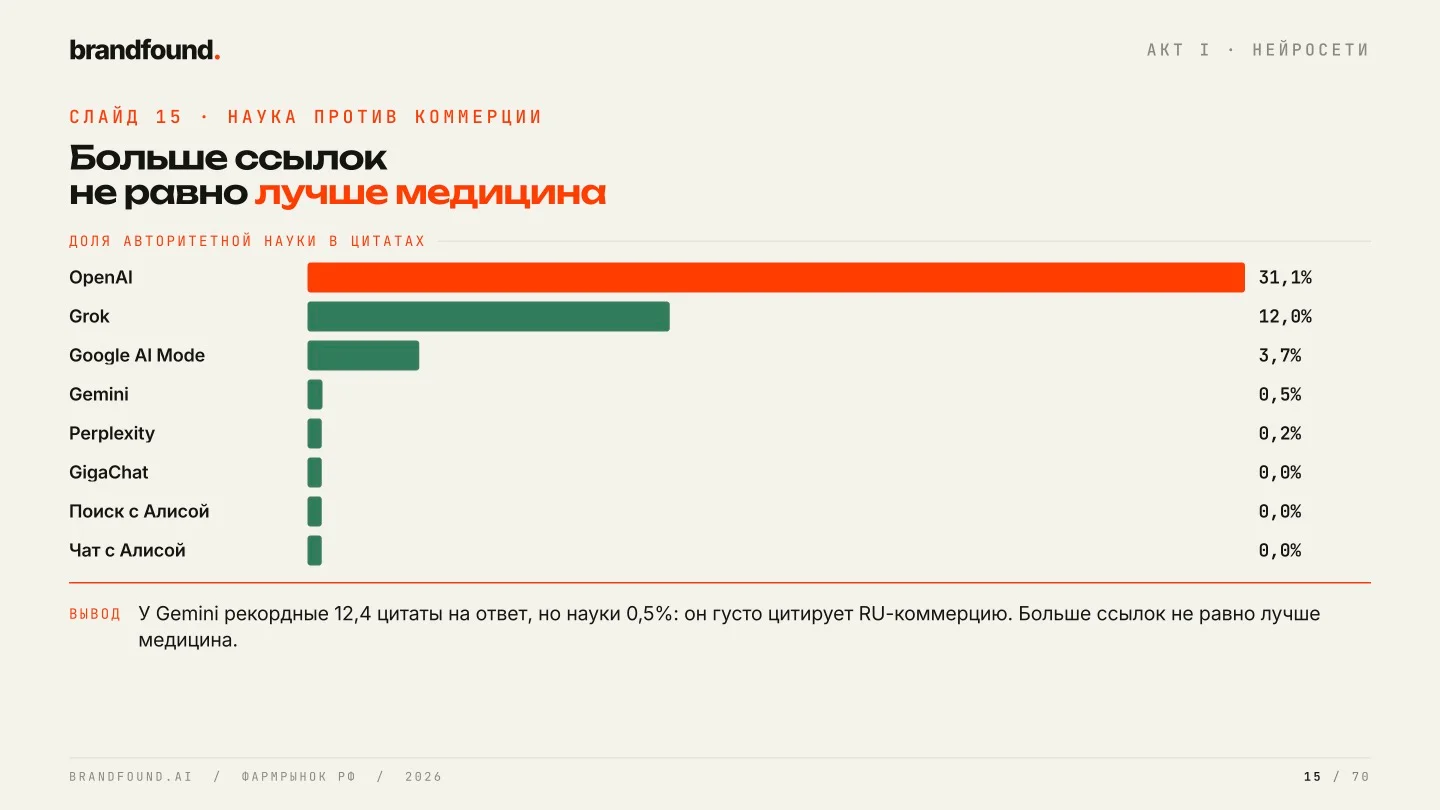

Разница между моделями всё же есть, но она в источниках, а не в советах. OpenAI и Grok чаще опираются на науку (доля научных ссылок 31% и 12%), а российские модели и Gemini берут бренды из аптечных каталогов (наука там 0-0,5%). Отсюда практический вывод для брендов: под западные модели нужны научные ссылки, под российские нужно присутствие в аптеках и маркетплейсах. Один материал оба контура не закрывает.

Есть и типичная для российских ассистентов проблема с достоверностью. У шести из девяти моделей доля научных источников не превышает 0,5%: выверенная форма ответа маскирует чисто коммерческую основу, а пользователь доверяет тону.

Формат «ТОП-N» стал медицинским стандартом

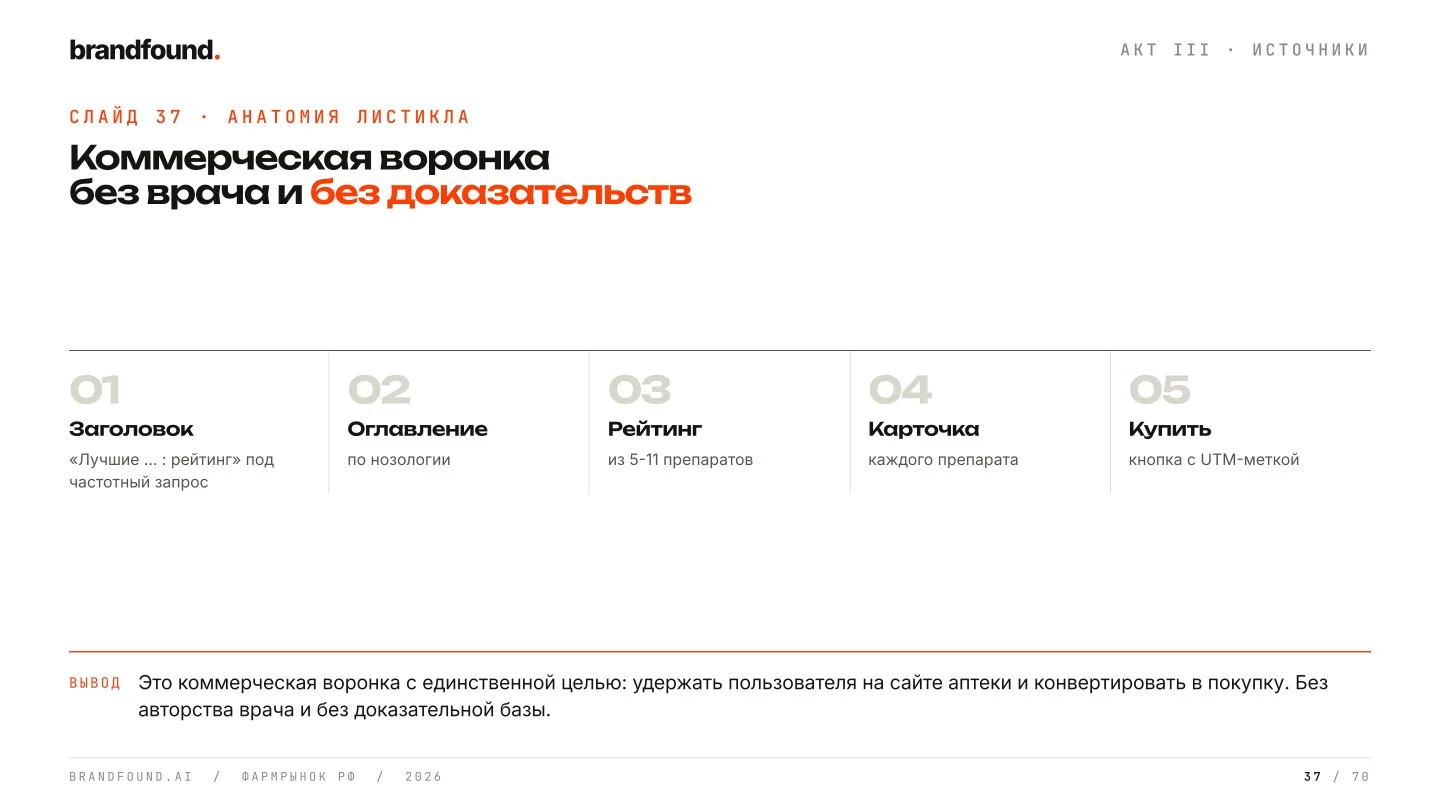

Небольшая, но красноречивая деталь про то, как именно ИИ подаёт советы. От 81 до 100% ответов оформлены как списки «ТОП лучших средств». Нейросети переняли рекламный формат аптечных подборок и подают его как медицинскую норму. Самая цитируемая страница всего корпуса это как раз аптечная статья-рейтинг.

Это значит, что бренду, который хочет попасть в выдачу, нужен собственный ранжирующий контент того же формата, «ТОП-N по теме», но с реальной опорой на источники, а не на витрину. Модель уже приучена читать рынок именно списками.

Где AI берёт информацию

Все 133 820 ссылок из ответов разложили по доменам, и картина крайне концентрированная. Аптечные сети и маркетплейсы получают долю видимости наравне с медицинскими порталами, а часто и выше.

Верх рейтинга держат площадки «где купить»: Аптека.ру, Ozon, Ютека, Мегаптека. Аптеки и маркетплейсы вместе дают около 34% всей видимости. Медицинские и научные порталы отодвинуты вниз: первая научная ссылка появляется только на 12-й строке.

Самый важный вывод про источники в том, что производители этот слой почти не заняли. Класс «сайты брендов препаратов» даёт всего 2,9% всех цитат. Место, где формируется доказательная база под советом ИИ, стоит почти пустым со стороны тех, кто эти препараты выпускает. Аптеки и маркетплейсы это давно поняли и держат позиции, производители пока нет.

Работающие исключения показывают, что вход открыт. У Гептрала на каждые 100 упоминаний имени приходится 61 ссылка на его сайт (link к brand 61%): heptral.ru стал квазиэнциклопедией по теме «поддержки печени», и модели ссылаются на него даже там, где советуют другой препарат. Сайт phosphogliv.ru входит в топ-3 одиночных URL всего корпуса. Оба доказывают: источниковую видимость определяет качество контента, а не размер компании, и результат воспроизводим.

Что из этого следует для брендов, а не только для фармы

Данные складываются в несколько закономерностей, и они применимы шире аптечной полки. Это про любую индустрию, где ИИ уже встал между человеком и покупкой.

ИИ звучит как эксперт, а опирается на коммерцию. Гладкий, уверенный тон ответа не означает, что за ним стоит наука. В фарме 71% источников это коммерция против 5,8% науки. Прежде чем доверять «экспертности» модели в любой категории, стоит смотреть, откуда она берёт доказательство.

Присутствие в тексте и в ссылках это разные активы. Можно быть самым цитируемым доменом рынка и оставаться безымянным (Аптека.ру, 3 625 ссылок против 8 имён). А можно почти не иметь ссылок, но всегда звучать по имени за счёт сильного бренда (Wildberries, 49%). Это две разные стратегии, и путать их нельзя.

Размер компании не конвертируется в видимость. В топ-30 производителей нет ни одного мирового гиганта, а лидер это марка БАД с хорошим сайтом. Видимость в ИИ зависит от контента в индексе, а не от оборота. Для новых и небольших игроков это редкий шанс, для крупных, наоборот, повод не расслабляться.

Осторожность ИИ привязана к теме, а не к риску. Там, где по категории «так принято», модель добавляет оговорку и реже называет бренд. Там, где не принято (косметика, БАД, спортпит), она свободно советует марки. Самые открытые для контента зоны это те, где отрасль исторически меньше зарегулирована по тону.

Второе мнение у другой модели ничего не даёт. Все девять моделей учились на одном вебе и сходятся к одним ответам. Значит и присутствие надо строить не «в конкретной нейросети», а в том общем слое источников, который читают все они сразу.

Место источников пока почти свободно, и достаётся дёшево. Нужные шаги не требуют медийных бюджетов: карточки во всех топовых каталогах, экспертные статьи со ссылками на науку, полное покрытие своей темы на своём сайте. Аптеки и маркетплейсы это уже поняли, производители пока почти нет. Сегодня это место достаётся недорого, а через год-два за него придётся конкурировать всерьёз, как когда-то за полку в аптеке и за первую страницу поиска.

Исследование проведено сервисом аналитики brandfound.ai совместно с «Фармацевтическим вестником» на базе 2 999 нейтральных медицинских запросов в 9 AI-провайдеров: 26 870 ответов, 133 820 цитат-ссылок, 63 ниши, 590 игроков рынка. Полная инктеративная версия исследования, а также (71 страница) доступна в PDF на странице исследования.