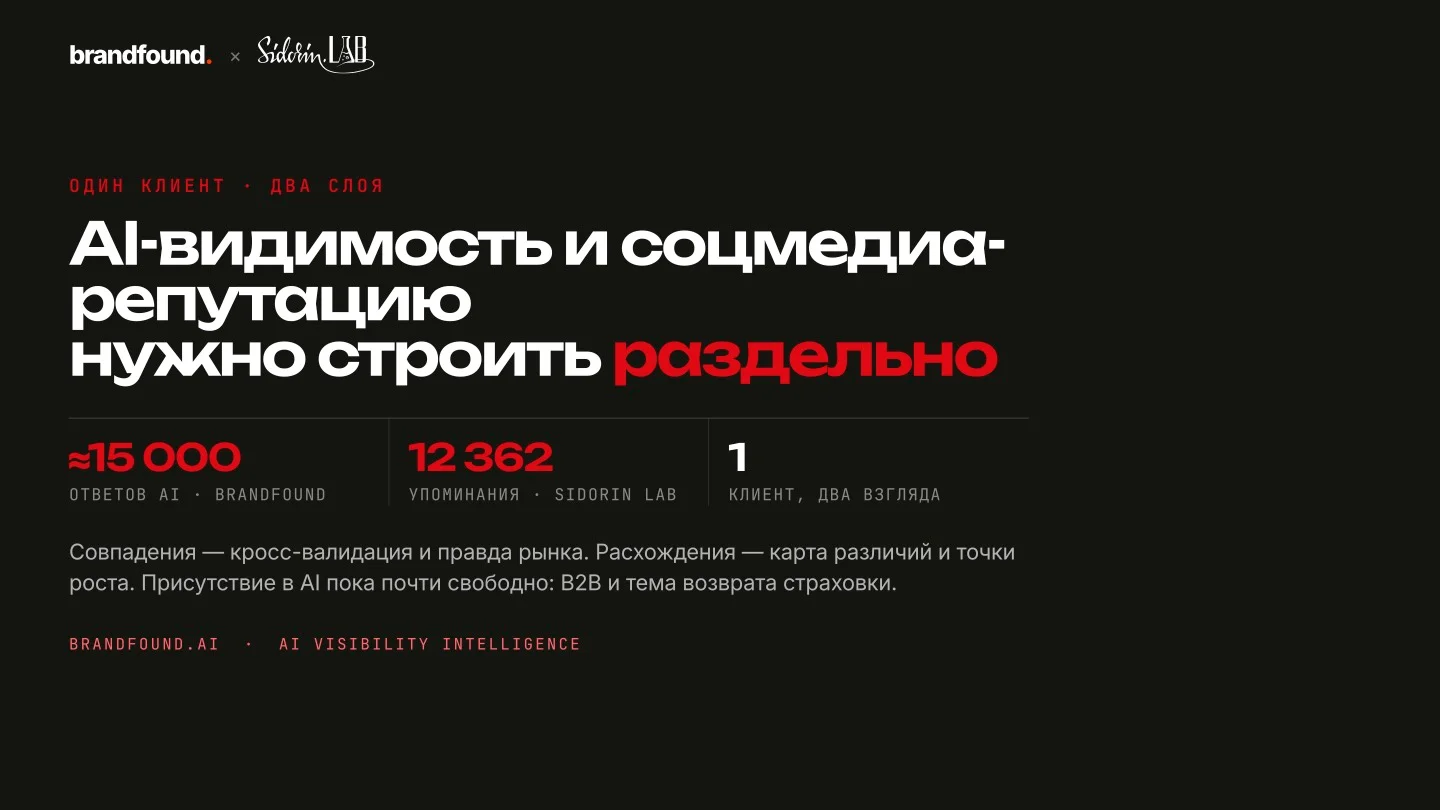

Партнёром по проекту стала Группа Ингосстрах, её открытые данные помогли верифицировать результаты. Второй слой, соцмедиа, собрал и разметил исследовательский центр Sidorin Lab.

Это не одно исследование, а два, сведённые вместе. Первый слой, brandfound, показывает, как девять нейросетей описывают страховой рынок ещё до того, как человек сделал выбор. Какие страховщики и агрегаторы приходят на ум искусственному интеллекту первыми на нейтральный запрос без подсказок. Второй слой, Sidorin Lab, показывает, что реальные клиенты пишут о страховых уже после покупки: в социальных сетях и на отзовиках.

Главный вопрос всего проекта - где эти два слоя совпадают, а где расходятся?

Ось сопоставления тут не география, как было в прошлых исследованиях, а воронка клиента. AI-слой это верх воронки, первичное представление в голове у машины. Соцмедиа-слой это низ воронки, реальный опыт и сервис. Совпадения между ними мы читаем как кросс-валидацию: если две независимые системы, не знающие друг о друге, увидели одно и то же, это устойчивая правда рынка. Расхождения не ошибка, а карта различий, где машина и человек видят один рынок по-разному.

Масштаб

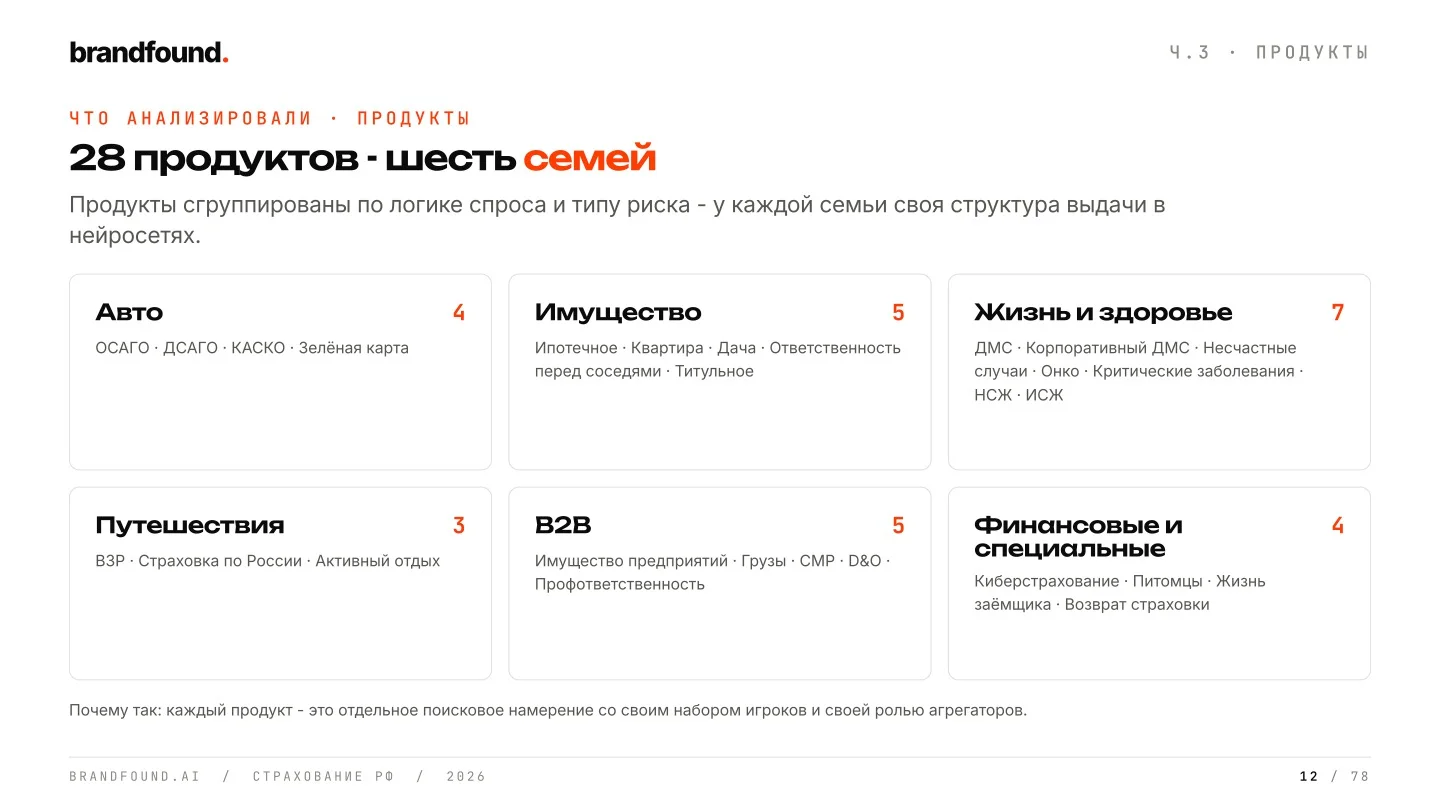

AI-слой brandfound это 1 999 запросов и 17 920 ответов от девяти AI-провайдеров, разложенных на 24 тематических кластера и 28 страховых продуктов. В конкурентный список вошли 44 игрока: прямые страховщики и агрегаторы страховых продуктов.

Главное правило то же, что и всегда: ни один запрос не содержит названия конкретной страховой. Никаких «расскажи про Ингосстрах» или «сравни Альфу и СОГАЗ». Только то, что обычный человек спрашивает у AI, когда выбирает полис: «Как выбрать ОСАГО без переплат?», «Какая страховая не затягивает выплаты по КАСКО?», «Лучшее ДМС для беременности». Если бы мы назвали бренд в запросе, нейросеть просто пересказала бы нам нашу же подсказку, и мы измерили бы собственную руку, а не реальность. Интересовало именно то, кого AI называет сам.

Соцмедиа-слой Sidorin Lab устроен наоборот: это 12 362 живых упоминания реальных людей за месяц, с 6 мая по 5 июня 2026. Суммарный охват 616,8 млн, вовлечение свыше 63 тысяч. Тут никаких синтетических запросов, только органика: люди сами, без нашего участия, пишут о страховых. Мы измеряем то, что уже существует в публичном поле.

Девять моделей AI-слоя покрывают все типовые сценарии, в которых сегодня спрашивают про страховку: глобальные LLM (OpenAI GPT, Google Gemini, DeepSeek), модели с веб-поиском (Perplexity, Grok, Google AI Mode) и российские ассистенты (Поиск с Алисой, Чат с Алисой AI, GigaChat). Все девять отвечали с доступом к вебу, так что условия сравнения равные.

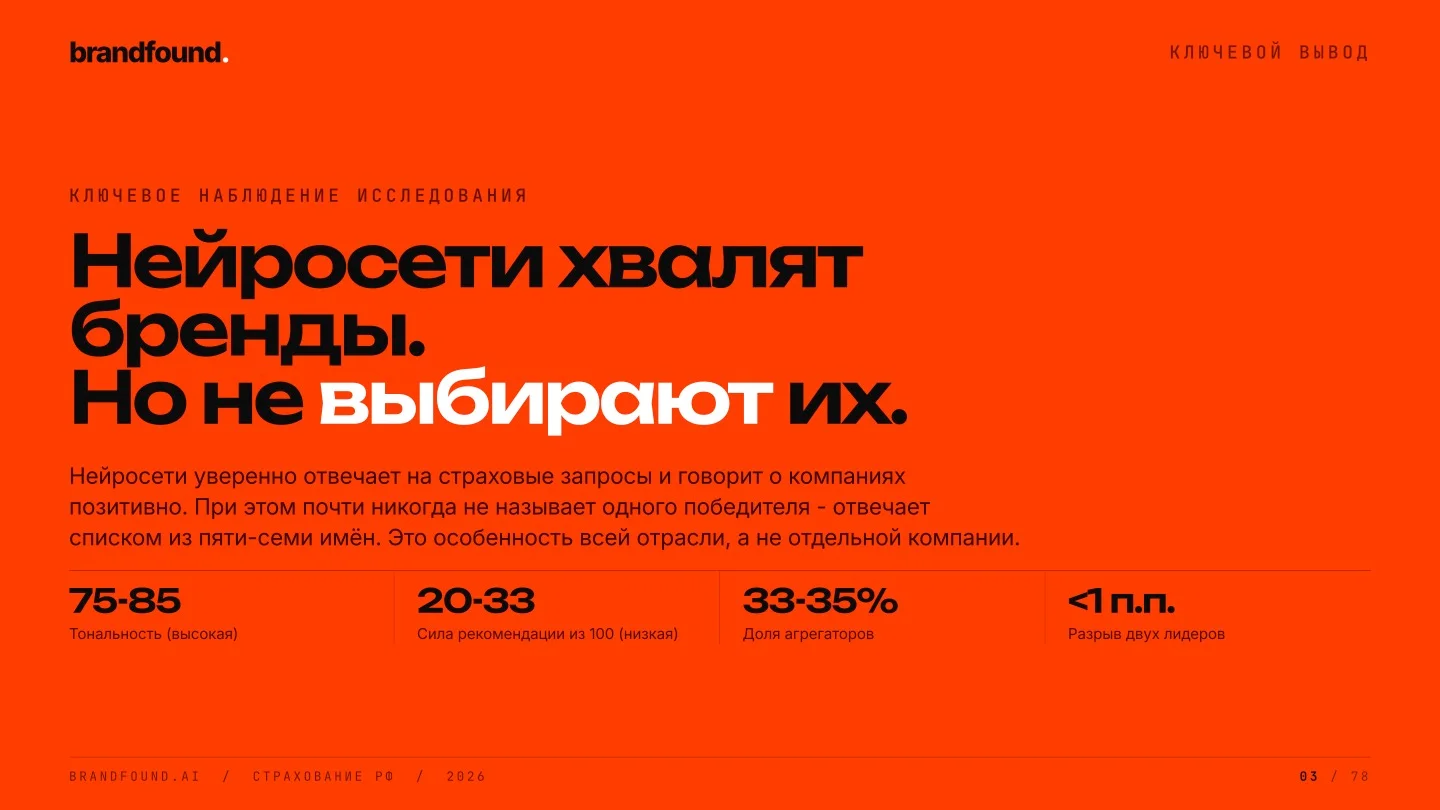

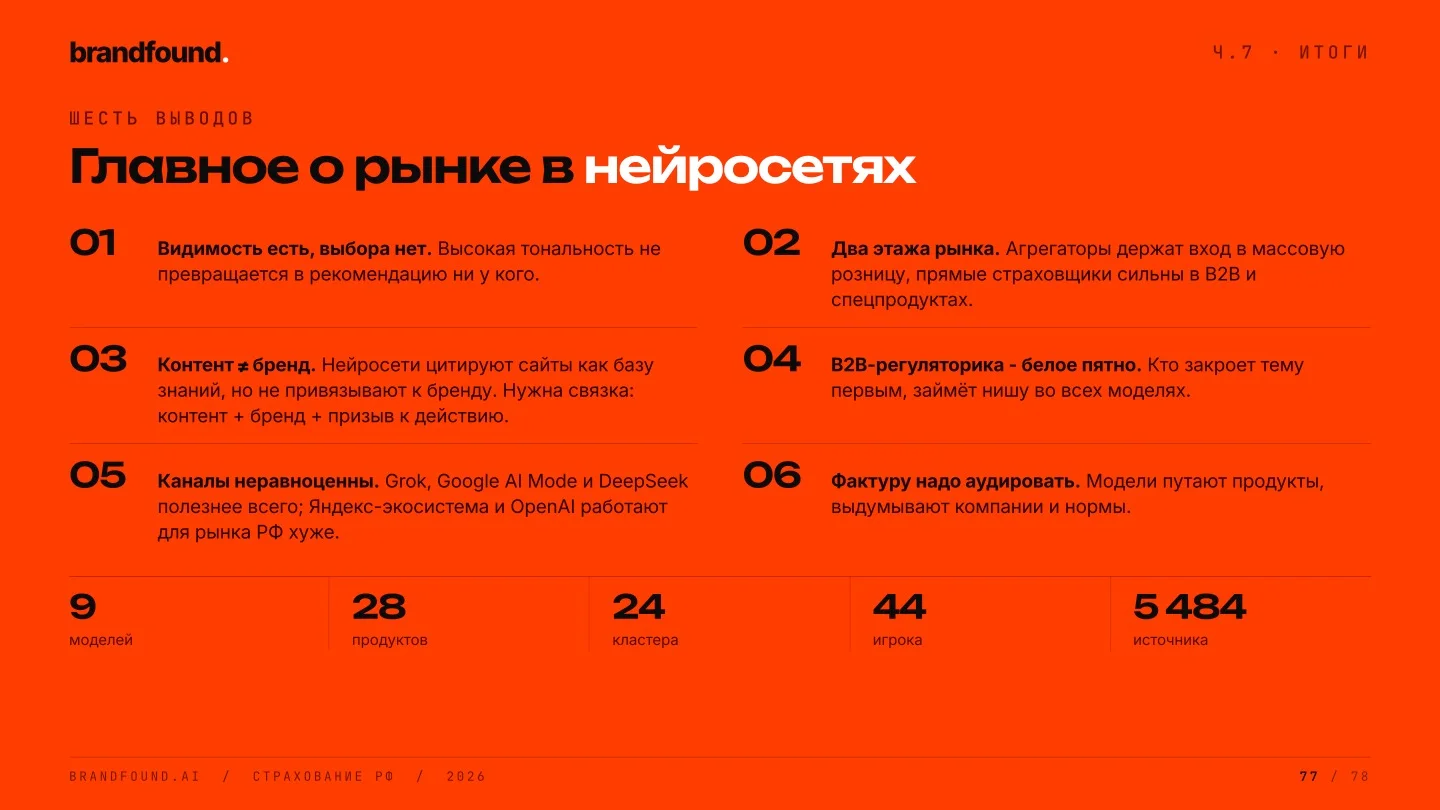

Главный вывод: AI хвалит бренды, но клиент их не выбирает

Если сравнить два слоя в лоб, вскрывается системный разрыв, вокруг которого держится всё исследование.

Нейросети рисуют страховой рынок ровно-позитивным. Тональность у лидеров держится в диапазоне от 75 до 85 из 100, а негативных ответов в проекте нет вообще ни одного. Но за похвалой не следует выбор. Готовность AI рекомендовать бренд (метрика Preference for Brand) у тех же лидеров остаётся в районе 20-33 из 100. AI охотно хвалит компанию, подробно и корректно, но почти никогда не доводит разговор до конкретной рекомендации «идите вот сюда».

Это не слабость отдельного игрока, это структурная черта категории. LLM обучены избегать прямых советов там, где ошибка дорого стоит человеку. Полис это деньги и риск на годы вперёд, и машина считает такой выбор слишком ответственным, чтобы говорить однозначно. Она предпочитает описывать критерии: на что смотреть, чем ОСАГО отличается от ДСАГО, какие бренды берут чаще.

Соцмедиа в этот же момент показывают обратную сторону монеты: реальный кипящий негатив, где возврат страховки, выплаты и сервис обсуждаются жёстко и предметно. AI системно сглаживает ровно те болевые точки, которые в жизни самые острые.

Практический вывод один: мерить только тональность в нейросетях бессмысленно. Ровные 80 из 100 в AI ничего не говорят о том, что творится в клиентском опыте. Важнее видеть разрыв между похвалой и выбором и работать именно с ним.

«Там, где два независимых измерения совпадают, например в истории с ДМС и ОМС или в тревоге про ВЗР, это сильный сигнал: мы видим правду рынка, а не артефакт метода. А там, где они расходятся, как с тональностью или с лидерами рынка, это не ошибка, а подсказка, что аудитория и модель ценят разные вещи. Обе картины нужны, чтобы увидеть клиента целиком.»

Наталия Кладова, руководитель отдела мониторинга и аналитики Sidorin Lab

В соцмедиа лидер один, в AI совсем другой

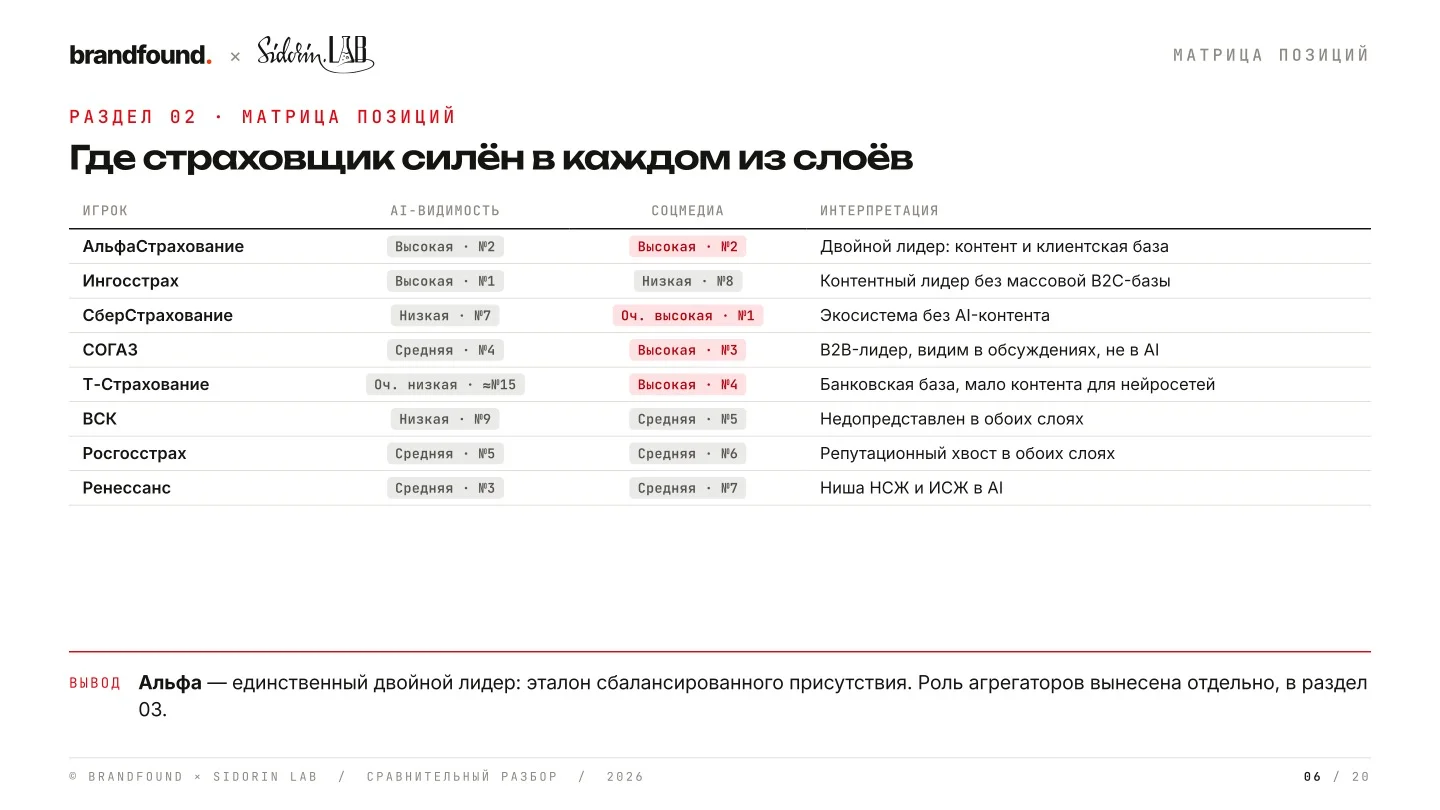

Самое наглядное расхождение двух слоёв это лидеры рынка. Они разные. Буквально.

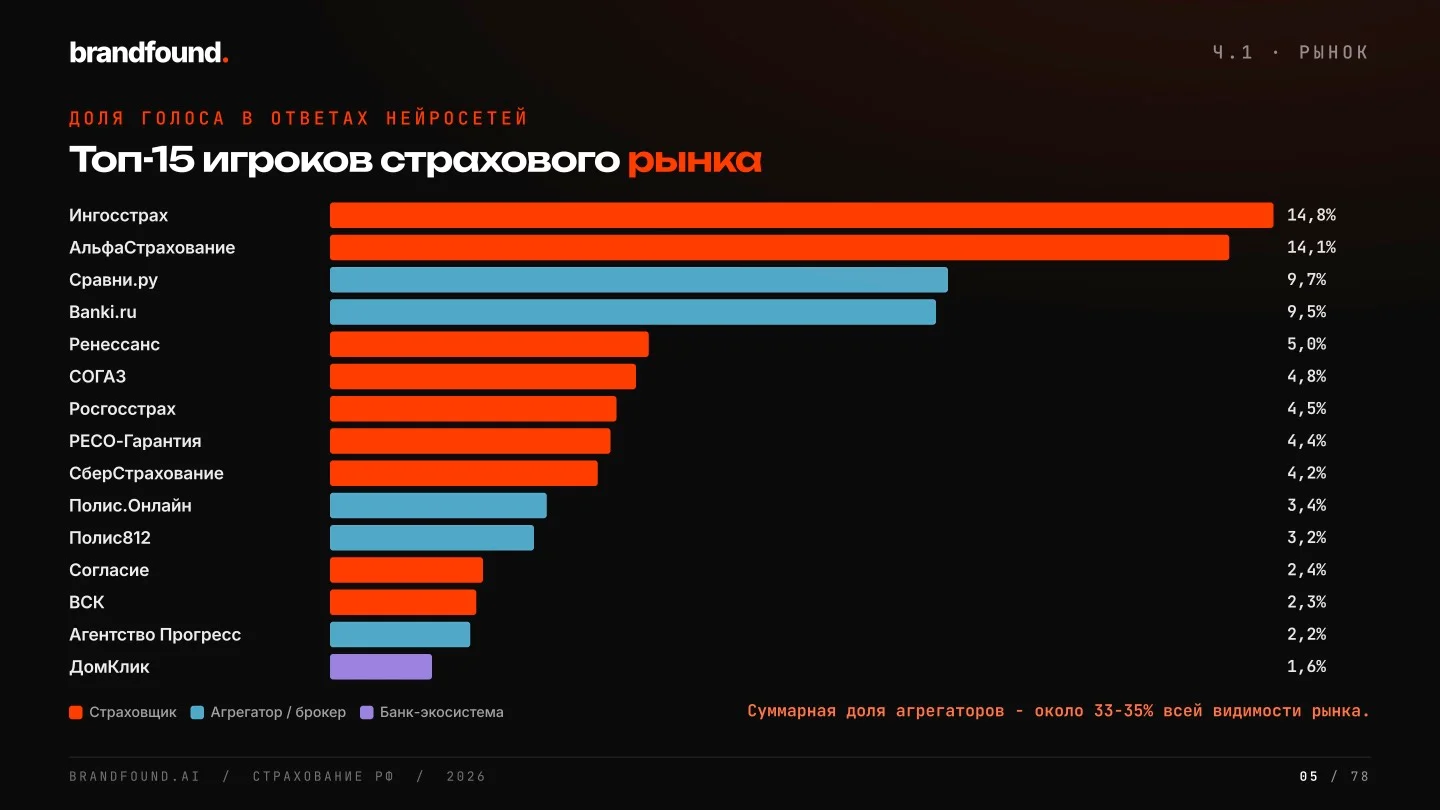

В соцмедиа абсолютный чемпион по обсуждениям это СберСтрахование с долей 22%. Ингосстрах там лишь на восьмом месте с 5%. В AI картина переворачивается: впереди Ингосстрах (14,8%) и АльфаСтрахование (14,1%), а Сбер опускается в конец первой десятки с 4,2% доли голоса.

Причина в том, что AI-видимость и соцмедиа-охват это два разных актива, и путать их нельзя. В соцмедиа выигрывает тот, у кого больше живая клиентская база: у Сбера это десятки миллионов держателей карт и полисов, которые пишут о реальном опыте. В AI выигрывает тот, на чьём контенте обучена модель: у Ингосстраха и Альфы это развитые сайты, лендинги, блоги и калькуляторы.

Размер аудитории не равен присутствию в обучающих данных. И наоборот.

Единственная компания, которая держит топ-2 сразу в обоих слоях, это АльфаСтрахование: редкий случай сбалансированного присутствия, когда есть и контент для машины, и живая база для людей одновременно.

Для рынка отсюда следует неприятная, но важная вещь. Раньше узнаваемость работала сразу везде: если о тебе много говорят, ты и в поиске наверху, и на слуху. Теперь это два отдельных канала, и каждый придётся строить отдельно. Сильная база клиентов не даёт автоматического присутствия в AI, а сильный контент не даёт автоматически тёплого клиентского опыта.

Агрегаторы держат ворота массовой розницы

Ещё одна вещь, которую нейросети воспроизводят с железной устойчивостью: прежде чем назвать конкретную страховую, они отправляют человека сравнивать.

Сравни.ру и Banki.ru суммарно занимают 33-35% всей видимости в AI-ответах по массовому сегменту. В категории «Авто» формальный лидер по цитируемости это вообще Banki.ru, а не страховщик. Нейросеть системно ведёт человека по логике «сначала сравни предложения на маркетплейсе, потом выбери компанию».

В соцмедиа роль этих площадок обратная. Как обсуждаемые бренды Banki.ru и Сравни занимают всего 3-4%, зато работают как площадки реальных отзывов. То есть в одном слое это ворота на входе в воронку, в другом это место, где оставляют опыт на выходе. В обоих случаях это инфраструктура рынка, и работа с двумя этими площадками бьёт сразу по обоим каналам.

Для страховщика вывод жёсткий: без карточек и актуальных тарифов на Сравни.ру и Banki.ru компания почти невидима на самом входе в выбор, независимо от того, сколько она тратит на собственный маркетинг.

Кто лидирует в каждой категории

Общая картина складывается из шести категорий, и в каждой своя логика, свой лидер и своя аномалия. И в каждой мы сверяем AI-слой с тем, что показывают соцмедиа Sidorin Lab.

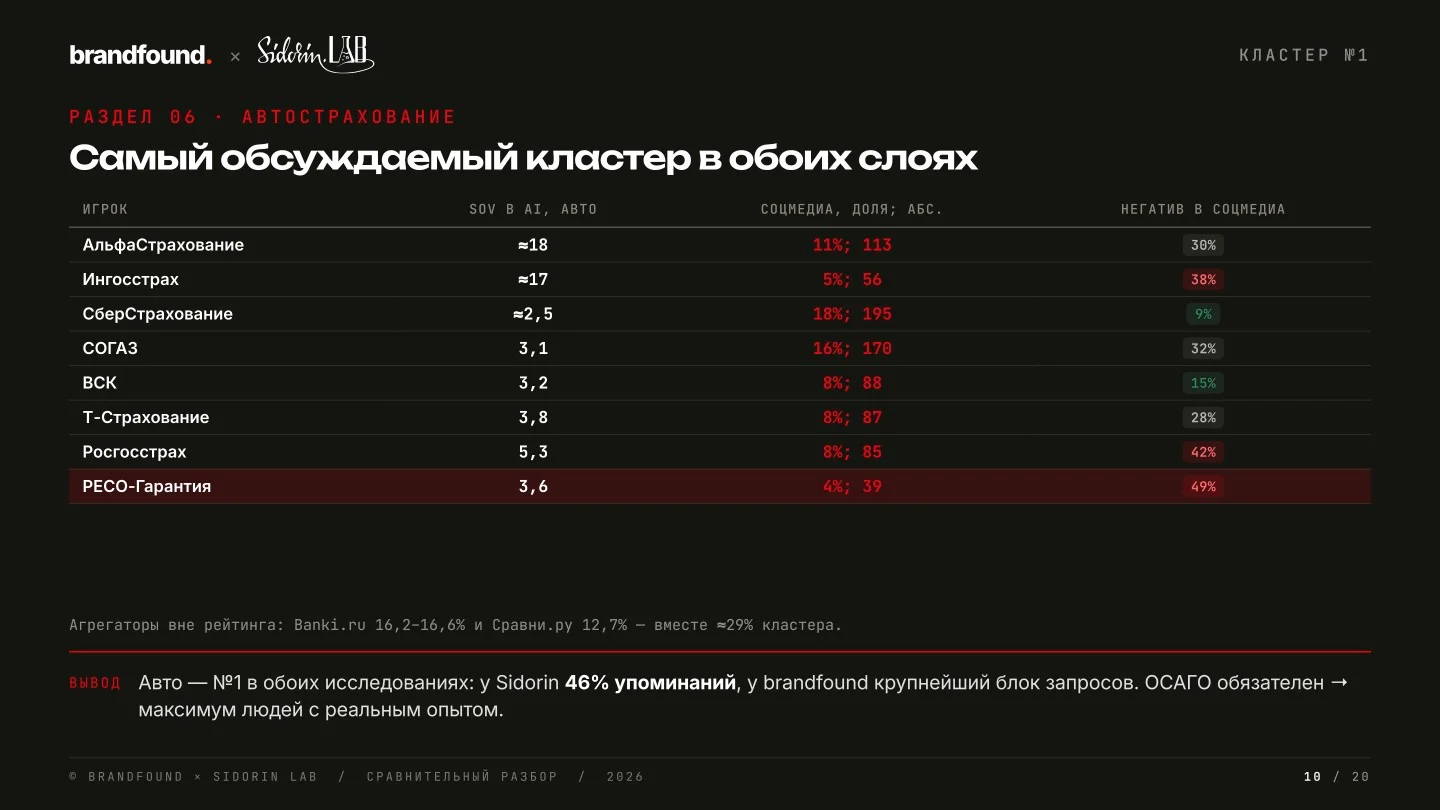

Авто (ОСАГО, КАСКО, ДСАГО, Зелёная карта): 405 запросов, 3 645 ответов, свыше 53 тысяч упоминаний. Среди страховщиков лидер это АльфаСтрахование, первая во всех четырёх подкатегориях. Но сила рекомендации везде низкая: от 24 до 45 из 100. Самая рискованная подкатегория тут Зелёная карта: модели дают устаревшие советы про СНГ и Европу, из-за которых можно физически поехать без нужного полиса. «Чат с Алисой» на запрос про поездку в Казахстан вместо международной Зелёной карты посоветовал казахстанский внутренний полис, то есть перепутал сам продукт.

Сверка с соцмедиа даёт первое же расхождение по лидеру: в разговорах людей Sidorin Lab впереди СберСтрахование и СОГАЗ, а АльфаСтрахование, лидер AI среди страховщиков, заметно уступает. Banki.ru при этом лидирует в обоих слоях: и в AI по цитируемости, и в соцмедиа как площадка отзывов.

Имущество (ипотека, квартира и дача, титул, ответственность перед соседями): 400 запросов, 3 583 ответа. Лидер среди страховщиков снова АльфаСтрахование, но в ипотечном страховании агрегаторы забирают 49,3% видимости и обгоняют всех страховщиков разом. Красноречивая деталь: в Perplexity первое место по упоминаниям в ипотеке занимает ДомКлик, банковская платформа, а не страховая компания. И тут два слоя сходятся дословно: соцмедиа Sidorin подтверждают, что страхование имущества в России это в первую очередь ипотечный сценарий, а экосистема Сбер/ДомКлик доминирует в обоих каналах. Человек покупает полис не для защиты жилья, а потому что того требует банк.

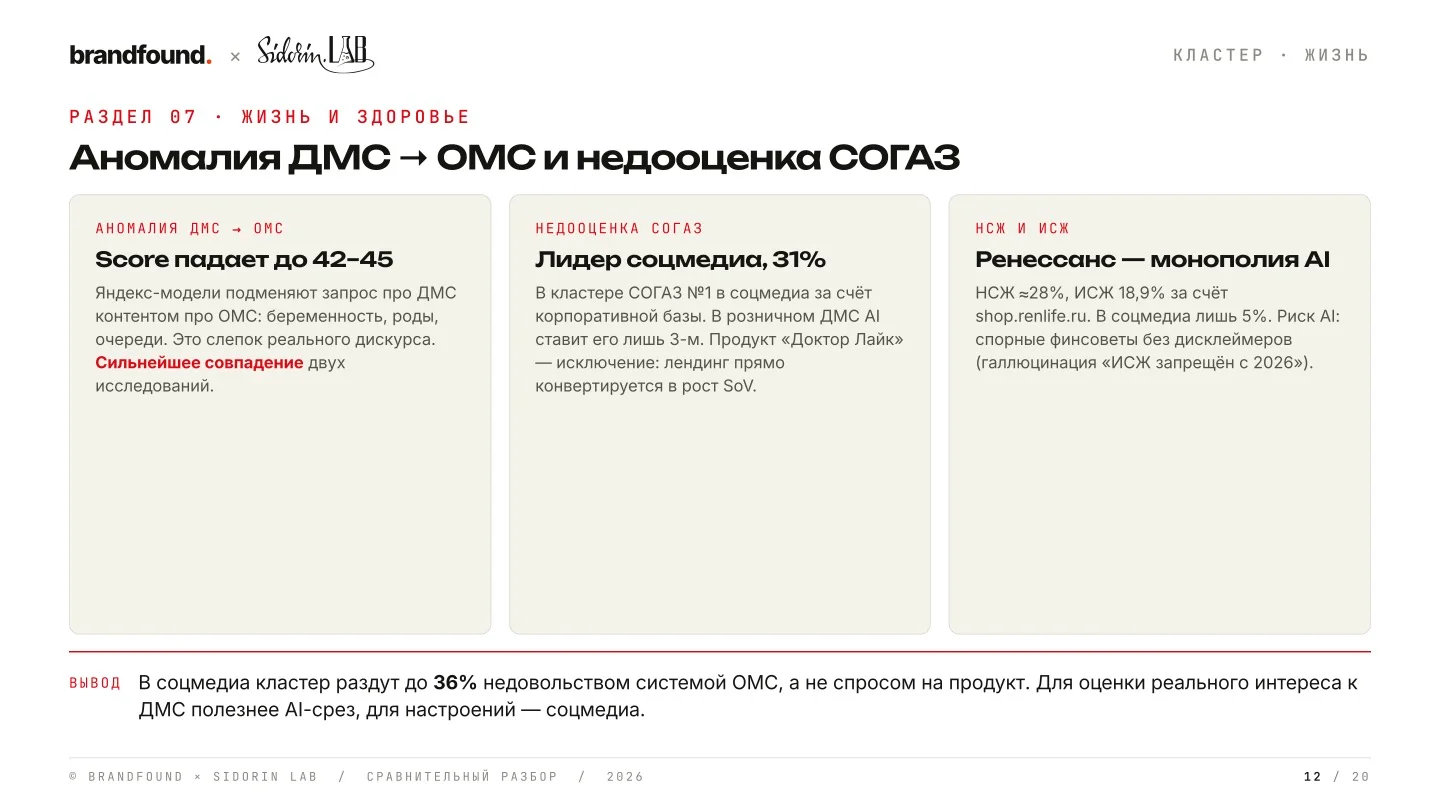

Жизнь и здоровье: единого лидера нет. АльфаСтрахование первое в ДМС (723 упоминания против 698 у Ингосстраха) и онкостраховании, Ингосстрах в страховании от несчастных случаев, а Ренессанс почти монополист в НСЖ/ИСЖ с долей 20,3%, в 4,8 раза больше игроков на местах 7-9. Это единственный явный монополист среди всех 24 кластеров исследования. Здесь же самая сильная находка всего проекта, и именно на стыке двух слоёв. Яндекс-модели на запрос про ДМС при беременности регулярно съезжают на ОМС: очереди, роды, доступ к врачу. Сначала это выглядело как ошибка. Но соцмедиа Sidorin показали, что люди и в реальных разговорах обсуждают ДМС не как выбор бренда, а как решение проблемы доступа к медицине, где ОМС главная тема. То есть AI не ошибается, а копирует логику живых разговоров.

Путешествия (ВЗР, страховка по России, спортивный туризм): 250 запросов, 2 247 ответов. Лидер АльфаСтрахование, но с минимальным отрывом от Ингосстраха (15,9% против 14,0%), причём у Ингосстраха выше тональность и лучше тренд. Агрегаторы (Черехапа, Сравни.ру, Полис812) держат 32-35% видимости и опять уводят человека сравнивать. Сверка со слоем Sidorin показывает знакомый паттерн: главный вопрос про страховку путешественника в обоих слоях один и тот же, дословно, сработает ли полис в критической ситуации, а не сколько он стоит. Но лидеры снова разные: в AI это Альфа, а в соцмедиа впереди Т-Страхование и СОГАЗ. Каналы измеряют разные вещи.

B2B (корпоративный ДМС, грузы, СМР, имущество предприятий, профответственность, D&O): здесь безоговорочно правит Ингосстрах, лидер в 5 из 6 подкластеров, с долей до 37,2% в профответственности. Агрегаторы почти не влияют на реальные тендеры, и это отдельный сюжет, к нему вернёмся. В соцмедиа этот огромный кусок рынка почти не виден: около 1% обсуждений, и те почти целиком про грузы.

Финансовые и специальные (кибер, кредитная страховка, питомцы): в кибере и питомцах лидирует Ингосстрах, а вот в кредитной теме страховщиков среди лидеров нет вообще. Там правят Banki.ru (27,6%) и Сравни.ру (22,8%), а нейросеть играет роль бесплатного юриста заёмщика: учит отказываться от навязанной страховки и судиться с банком. И вот тут сверка с соцмедиа даёт редкое почти дословное совпадение: возврат страховки это самая болезненная тема и там, и там. В соцмедиа по ней до 73% негатива у Альфы и 63% у Росгосстраха, а в AI нейросеть уже встала на сторону клиента и советует отказ и жалобу в ЦБ.

Там, где машина и человек увидели одно и то же

Несколько совпадений двух слоёв выглядят как подтверждённая правда рынка, и это самая ценная часть проекта. Часть из них мы уже разобрали по категориям, вот они вместе.

ДМС превращается в разговор про ОМС. Два независимых метода сошлись в неочевидном месте: и нейросеть, и живые разговоры сводят добровольную медицину к теме доступа через ОМС. Это самая сильная находка исследования.

Страхование имущества это ипотека. В обоих слоях полис на жильё ассоциируется не с защитой квартиры, а с требованием банка, и экосистема Сбер/ДомКлик доминирует в обоих каналах.

ВЗР это продукт доверия, а не цены. И в AI, и в соцмедиа главный вопрос про страховку путешественника один и тот же: спасёт ли полис в критической ситуации.

Возврат страховки это боль. Тема возврата навязанного полиса по кредиту в обоих слоях остаётся самой болезненной, и здесь машина и люди совпадают почти дословно.

И ещё одно совпадение работает как опережающий индикатор. Росгосстрах хуже рынка в обоих измерениях сразу: в AI его тональность ниже средней (61-66), в соцмедиа заметный негатив по автострахованию и возврату полиса (42-63%). Это подсказывает правило: когда AI-тональность падает у конкретного игрока, есть смысл проверить его реальный клиентский опыт, скорее всего там тоже проблема. Росгосстрах это единственный игрок, где крайние значения совпали в обоих слоях, и в этом ценность: AI-тональность здесь сработала как ранний сигнал сервисных проблем.

Там, где ровная картинка маскирует риск

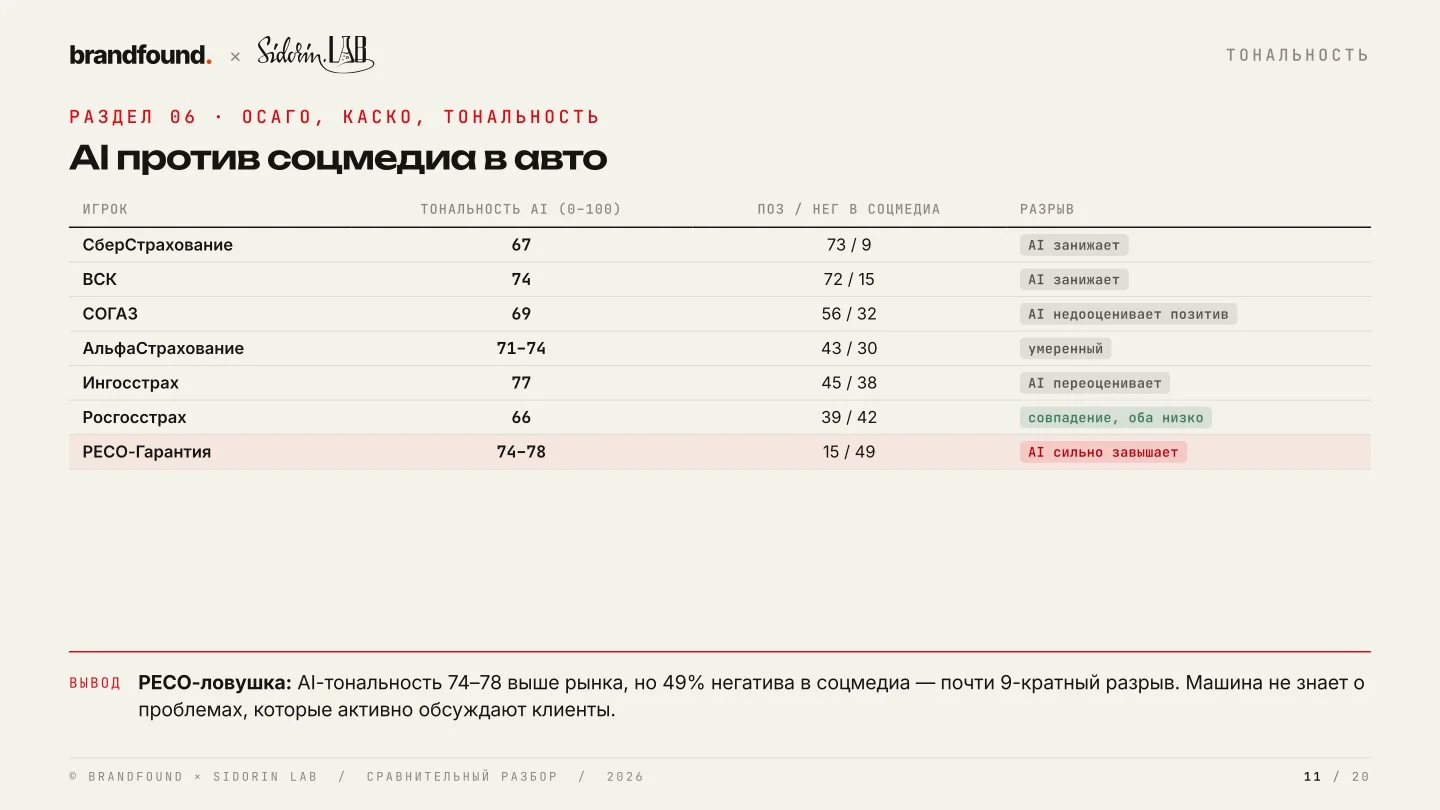

Самый показательный разрыв на стыке двух исследований это РЕСО.

В AI-выдаче тональность компании выглядит ровной и ничем не выделяется на общем фоне. Машина рисует спокойствие. А в соцмедиа за этой ровностью скрывается высокий реальный негатив по автострахованию, до 49%. Разрыв между тем, как бренд показывает нейросеть, и тем, что о нём говорят живые люди, это управляемый репутационный риск. Но управляемый только при одном условии: если его вообще видеть. Если мониторить только AI-картинку, она будет продолжать рисовать благополучие ровно там, где у клиента уже накопилось раздражение.

Это, пожалуй, главный практический аргумент за двухслойный подход. Одна нейросеть покажет вам, как рынок выглядит в первом приближении. Она не покажет, что под этой гладкой поверхностью. А соцмедиа-слой Sidorin ровно эту подповерхностную часть и вскрывает.

B2B: голубой океан почти без конкуренции

Отдельная история, которая в соцмедиа почти не видна, а в AI раскрывается широко, это корпоративное страхование.

В соцмедиа B2B занимает около 1% всех обсуждений и почти целиком сводится к грузам. Логично: корпоративные решения принимаются в кабинетах и на тендерах, а не в публичных постах. Именно поэтому слой Sidorin здесь почти пустой, и именно поэтому в AI открывается окно. Все шесть подкластеров (грузы, СМР, D&O, профответственность, имущество предприятий, корпоративный ДМС) в нейросетях раскрыты подробно, и прямые страховщики там уже лидируют, агрегаторы почти не мешают.

Но именно здесь у нейросетей самые серьёзные пробелы, и это открывает окно. Ни одна из девяти моделей не знает российской специфики этих продуктов. Ни одна не связывает страхование ответственности директоров (D&O) с субсидиарной ответственностью по 127-ФЗ о банкротстве, хотя это и есть главный реальный повод спроса на D&O в России. Ни одна не раскрывает требования 44-ФЗ к страхованию строительно-монтажных рисков в госзакупках. Модели путают «обязательно по закону» и «по требованию СРО», не упоминают перерыв в производстве и роль банка-выгодоприобретателя.

Хуже того, в этот вакуум затекают призраки. В теме D&O нейросети подставляют глобальные бренды, ушедшие из России в 2022, и выдают их за лидеров рынка (подробный разбор этого эффекта дальше, в блоке про девять провайдеров). Формально таких компаний на рынке уже нет, но в обучающих данных их след остался, и для B2B-клиента это оборачивается прямой дезинформацией.

Вывод очевиден: тот, кто первым сделает нормальный экспертный контент с российской спецификой (закупки по 44-ФЗ, субсидиарка по 127-ФЗ, лимиты СРО, страхование перерыва в производстве), займёт эту AI-выдачу почти без конкурентов. Место в ответах нейросетей по корпоративному страхованию сейчас стоит дёшево именно потому, что туда почти никто не заходит. Через год-два за него придётся конкурировать всерьёз.

СОГАЗ: силён в соцмедиа, невидим в AI

Зеркальная к Сберу история, но с другой развязкой.

В соцмедиа СОГАЗ держит топ-3 и лидирует в кластере «Жизнь и здоровье» за счёт корпоративного ДМС. В AI компания недооценена: пятое-шестое место, и заметна в основном у одного провайдера, OpenAI. Причина простая: корпоративная клиентская база генерирует живые упоминания, но публичного контента под нейросети у СОГАЗа почти нет. А тендеры, на которых держится его бизнес, машина не индексирует в принципе.

Это ещё одно доказательство главного тезиса. Сбер силён базой, но слаб в AI. СОГАЗ силён базой, но слаб в AI. Альфа и Ингосстрах наоборот, сильны контентом. Живая аудитория и присутствие в нейросетях перестали переноситься друг в друга автоматически.

Sidorin Lab видит, что о страховых пишут живые клиенты: выплаты, возвраты, сервис. Мы видим, что о тех же компаниях рассказывают нейросети людям, которые только выбирают полис. Это один и тот же клиент, просто до покупки и после неё.

Самое интересное началось, когда мы положили две картины рядом. Сбер и СОГАЗ гремят в соцсетях, но нейросети их почти не называют. У Альфы и Ингосстраха всё наоборот: сильный контент делает их заметными для AI. Раньше узнаваемость работала сразу везде, а теперь это два отдельных канала, и строить каждый придётся отдельно.

Вывод для рынка простой. Соцмедиа все давно умеют считать и вести, а место в ответах нейросетей пока почти свободно, особенно в корпоративном страховании и теме возврата полисов. Сегодня оно достаётся дёшево, через год-два за него придётся конкурировать всерьёз.

Готти Вартанян, CEO brandfound

Девять нейросетей это девять разных рынков

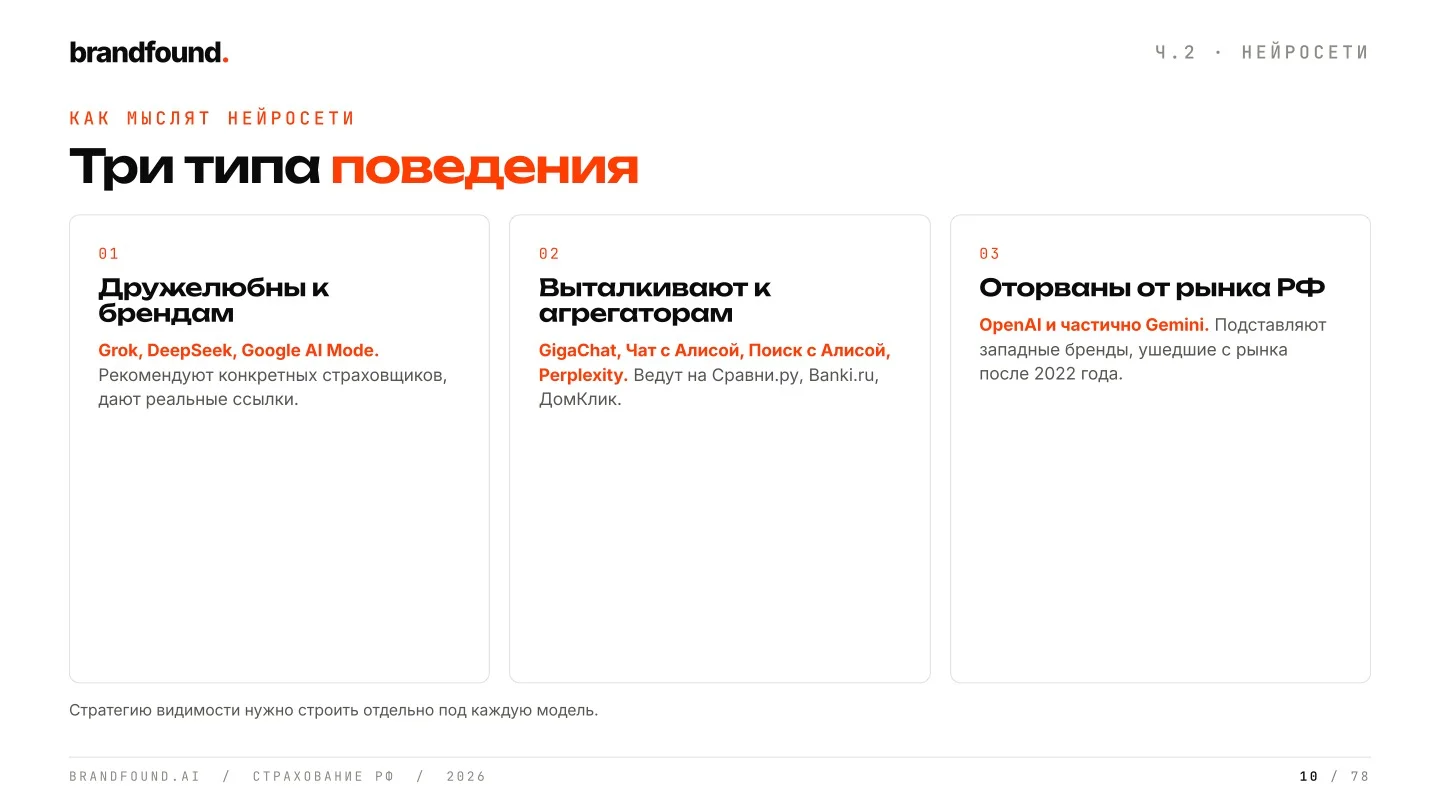

Как и в прошлых исследованиях, «AI» это не одна машина, а множество очень разных, и разница больше, чем кажется снаружи.

Ярче всего это видно на OpenAI GPT-5. У него доля российских брендов проседает до 7,3%, а на их место всплывают глобальные игроки, которые формально ушли из России в 2022: Allianz, AIG, Chubb. Они появляются в D&O, кибере, крупном карго и ВЗР. В теме страхования ответственности директоров OpenAI и вовсе выдаёт ушедшую Allianz за лидера рынка, называя её 21 раз против 1 упоминания крупнейшего российского игрока. Для B2B-клиента это уже не стилистический нюанс, а прямая дезинформация.

Отдельная проблема это Yandex-стек. GigaChat и Поиск с Алисой системно не называют конкретные компании в ряде тем и склонны уходить от коммерческого запроса. На вопрос про ДМС при беременности они предлагают бесплатное ОМС, полностью выходя из темы платной страховки. GigaChat к тому же галлюцинирует на специфике: в теме киберстрахования он синтезировал вымышленный кейс со ссылкой на реальный домен страховщика, выдав выдумку за факт. DeepSeek в ответе про страхование щенка немецкого дога и вовсе изобрёл несуществующий агрегатор «Мутный».

Это смешно ровно до того момента, пока не вспомнишь, что Яндекс-экосистема это огромная доля российской AI-аудитории. Для отрасли это главный структурный пробел: контента, который умели бы правильно читать русские ассистенты по сегменту страховщиков, почти нет. И пока его нет, машина заполняет пустоту тем, что придумает сама.

Простой вывод тот же, что и всегда: стратегия присутствия должна быть разной под каждую модель. Слабая тональность в одной модели и одной географии это не общий приговор, а конкретная точка приложения усилий: подать материал на те источники, которые цитирует именно эта модель именно в этой теме.

Где AI берёт информацию

Все ссылки из ответов разложили по доменам. Картина, как всегда, крайне сконцентрированная, но у страхового рынка есть своя особенность.

Все ссылки из ответов разложили по доменам. Картина, как всегда, крайне сконцентрированная, но у страхового рынка есть своя особенность.

Самый цитируемый домен всего рынка это ingos.ru: 5 234 упоминания в ответах ИИ, больше любого другого источника. Продуктовые страницы, блог и специализированные B2B-разделы сформировали то, на чём фактически обучены нейросети по этой теме. Одна страница блога Ингосстраха про ответственность перед соседями процитирована 365 раз всеми семью нейросетями, которые вообще отвечали на этот запрос.

И вот тут вылезает парадокс, который стоит запомнить. ingos.ru цитируется чаще всех, но это не конвертируется в рекомендацию бренда: preference у него у нуля. То есть машина берёт со страницы факты и определения, а саму компанию как ответ на вопрос «куда идти» не называет. Цитируемость и выбор это разные вещи. Чтобы одно превращалось в другое, в образовательных материалах нужна явная привязка к бренду и призыв к действию, а не просто корректный текст про продукт.

Второе наблюдение про пересечение слоёв, и оно важное для двухслойной логики. Топ источников AI и топ площадок соцмедиа Sidorin сходятся всего в двух точках: banki.ru и sravni.ru. Это единственные ресурсы, значимые одновременно и как источник для нейросетей, и как место реальных отзывов. Всё остальное расходится: в соцмедиа Telegram держит 34% разговора, VK ещё 21%, вместе больше половины, но нейросети их почти не цитируют. Закрытый разговор людей и публичный веб, на котором учатся модели, пересекаются слабо.

Отсюда практическое: banki.ru и sravni.ru это приоритетная точка приложения усилий, потому что один материал там работает сразу на два канала.

Тональность: где AI говорит про рынок суше всего

По всему массиву AI держится нейтрально, прямых рекомендаций почти нет, и это, повторимся, структурное свойство категории, а не баг замера. Но точечно проседания есть, и они конкретны.

Самые низкие баллы (18-20 из 100) проявились в трёх связках регион плюс провайдер: Краснодарский край в Поиске с Алисой, Москва в Google AI Mode и Москва в Perplexity. Причём везде дело не в том, упомянули бренд или нет, а в том, как именно его описали. В московских связках, например, проседает сервисный блок: Trade-in, премиальный сервис, корпоративные продажи просто не попадают в источники, которые цитируют эти модели.

И это делает GEO принципиально другим инструментом, чем классический PR. Низкая тональность в одной модели и одной географии это адресная задача. Если у бренда слабая тональность в Perplexity по Москве, нет смысла размещать материал на федеральном деловом издании, Perplexity его не цитирует. А вот материал на том источнике, который эта модель реально читает, с явной отсылкой к нужной теме, начнёт менять выдачу. Классический PR так не работает.

Как из этого рождается контент

Отдельно стоит показать, что вся эта аналитика не остаётся отчётом в ящике. Каждый инсайт исследования превращается в конкретную задачу: пробел в упоминаниях, проседание тональности, слабо освоенный источник или всплеск конкурента становятся карточкой на канбан-доске, потом брифом, потом опубликованным материалом.

На доске этого исследования, например, лежат карточки «Субсидиарная ответственность и D&O» (вакуум, где Allianz побеждает 21:1 у OpenAI), «Возврат навязанной страховки» (73% негатива в соцмедиа, но AI уже на стороне клиента), «ingos.ru: самый цитируемый домен без конверсии» и «Сбер: лидер соцмедиа, но слабо виден в AI». Каждая это прямое следствие того, что показала сверка двух слоёв.

Что из этого следует для любого рынка, а не только страхового

Данные складываются в несколько закономерностей, и они применимы шире страхования. Это про любую индустрию, где уже работает AI-выдача.

AI-видимость и живая репутация это два разных актива. Раньше сильный бренд был силён везде сразу. Теперь Сбер гремит в соцсетях, но почти невидим в нейросетях, а Ингосстрах наоборот. Аудиторию и присутствие в AI придётся строить как два отдельных канала, и успех в одном ничего не гарантирует во втором.

Ровная AI-картинка может маскировать реальный риск. Тональность 80 из 100 в нейросети не значит, что у клиента всё хорошо. РЕСО выглядит спокойно в AI и кипит негативом в соцмедиа. Мониторить только один слой значит не видеть половину рынка. Особенно опасно, когда спокойнее выглядит именно проблемное место.

Совпадение двух независимых методов это правда, расхождение это подсказка. Там, где машина и люди увидели одно и то же (ДМС про ОМС, имущество про ипотеку, ВЗР про доверие), можно строить стратегию уверенно. Там, где они разошлись (лидеры рынка, тональность), вопрос не «кто прав», а «почему они видят по-разному», и в этом обычно и прячется возможность.

Инерция AI это реальный фактор. Между тем, как меняется рынок, и тем, как это замечает нейросеть, проходят годы. Ушедшая Allianz всё ещё «лидер» D&O у OpenAI, потому что накопленный цифровой след никуда не делся. Для тех, кто уходит, это окно остаточной видимости. Для новых игроков наоборот, окно, в которое надо пробиваться контентом: пока текстов о вас мало, машина вас не выберет.

Самые дешёвые ниши те, куда никто не зашёл. Корпоративное страхование почти не обсуждают в соцсетях, а нейросети не знают его российской специфики. Значит первый, кто сделает нормальный экспертный контент про 44-ФЗ, 127-ФЗ и лимиты СРО, займёт выдачу почти без конкурентов. Это верно для любого B2B-сегмента, который «не обсуждают публично».

Цитируемость это не выбор. Можно быть самым цитируемым доменом рынка (как ingos.ru с его 5 234 упоминаниями) и при этом не получать от машины ни одной прямой рекомендации. Контент должен не только давать факты, но и явно привязывать их к бренду, иначе вы обучаете нейросеть, а выбирает она других.

Правила игры в AI-видимости уже сложились, и они принципиально другие, чем в классическом маркетинге и PR. Соцмедиа рынок давно научился считать и вести. Место в ответах нейросетей пока почти свободно, и достаётся оно сегодня дёшево. Те, кто разберётся в новых правилах первыми, получат серьёзное преимущество, пока окно органической оптимизации ещё открыто.

Исследование проведено сервисом аналитики brandfound. на базе 1 999 запросов в 9 AI-провайдеров. Соцмедиа-слой собран и размечен исследовательским центром Sidorin Lab: 12 362 упоминания, охват 616,8 млн. Полная версия по нейросетям (78 страниц) и сравнительный разбор двух слоёв (20 страниц) доступны в PDF на странице исследования.

Данные по AI-видимости, тональности и источникам можно смотреть интерактивно: каждая цифра в виджетах кликабельная и проваливается до конкретного запроса и полного ответа нейросети с подсветкой, кого упомянули и на кого сослались.