Мы отправили 1 499 запросов про авторынок.

Главное правило, в самих запросах ни разу не упомянуто ни одного бренда или дилера. Никаких «расскажи про ROLF» или «сравни Kia и Geely». Только то, что обычный человек спрашивает у AI: «Где купить надёжный кроссовер в Москве?», «Какой дилер не обманет в Краснодаре?», «Лучшие электромобили до 5 млн в Санкт-Петербурге».

На выходе получили 12 915 ответов, 15 611 цитируемых ссылок и 1 017 657 упоминаний. Из них 270 565 размечены до уровня конкретного бренда или дилера. В выборке около 130 игроков (95 автомобильных брендов и 28 дилерских сетей) и 5 регионов: 2 федеральных центра (Москва, СПб) и 3 ключевых региональных авторынка (Татарстан, Урал, Юг).

9 моделей AI покрывают все типовые сценарии, в которых сегодня задают вопрос про машину: глобальные LLM (OpenAI GPT, Google Gemini, DeepSeek), модели с веб-поиском (Perplexity, Grok, Google AI Mode), российские ассистенты (Поиск с Алисой, Чат с Алисой AI, GigaChat).

9 моделей AI покрывают все типовые сценарии, в которых сегодня задают вопрос про машину: глобальные LLM (OpenAI GPT, Google Gemini, DeepSeek), модели с веб-поиском (Perplexity, Grok, Google AI Mode), российские ассистенты (Поиск с Алисой, Чат с Алисой AI, GigaChat).

Топ-5 брендов: японцы держатся, китайцы пробились, но в одиночку никто не выиграл

Распределение по всему корпусу:

Распределение по всему корпусу:

- Kia 5,2%

- Toyota 5,2%

- LADA 5,1%

- Hyundai 4,6%

- Geely 3,9%

Три первых места держат бренды, которых формально нет на рынке. LADA забирает примерно 1/5 часть всех упоминаний в бюджетном сегменте.

Китайцы пробились, но фрагментарно. Geely (3,9%), Haval (3,8%), Chery (3,3%) идут плотной группой за пятёркой. Но AI не воспринимает их как монолит. Для модели это всё ещё «новые игроки», без устоявшейся репутации в массовом сегменте.

Объяснение простое. LLM учатся на текстах. За много лет про Toyota Camry, Kia Rio и Hyundai Solaris в рунете написаны миллионы статей, обзоров, отзывов и ответов на форумах. Про Geely Atlas или Chery Tiggo тексты пока копятся. Модель отвечает тем, чего у неё больше, а не тем, что актуально.

Для брендов вывод прямой. Если вы заняли место у Kia или Hyundai в реальности, это не значит, что вы заняли её в AI-ответе.

Видимость надо отвоёвывать отдельно. С помощью контента про текущие альтернативы и переходы (Kia в Geely, Hyundai в Belgee), карточками на классифайдах, обзорами на видеохостингах.

А вот в премиуме китайцы уже выиграли

Это самая неожиданная часть исследования и в массовом сегменте её не видно. В премиум-сегменте картина перевернулась.

Это самая неожиданная часть исследования и в массовом сегменте её не видно. В премиум-сегменте картина перевернулась.

Hongqi обогнал Lexus в премиум-седане: 558 упоминаний против 201. Во всех пяти регионах сразу. Aurus, российский флагман, набрал 102 упоминания, а это в 5 раз меньше Hongqi. Для AI китайский премиум оказался более реальной альтернативой Mercedes и BMW, чем отечественный.

Tank 700 в 3 из 5 регионах обошёл Mercedes G-class. В Казани разрыв уже двузначный, Tank 79 vs 69 G-class упоминаний, тональность 296 vs 152. Exeed VX занял первое место в бизнес-кроссовере во всех 5 регионах с большим отрывом от BMW и Mercedes.

То, что в классических автомобильных рейтингах ещё «новые претенденты», в AI-выдаче уже фактические лидеры своих сегментов. Если в массовом сегменте инерция датасета играет против китайцев, то в премиуме у них этой проблемы нет. Про немцев старого контента много, но и про Hongqi с Tank его за последние пару лет накопилось достаточно. А Aurus, по сути, не пишут.

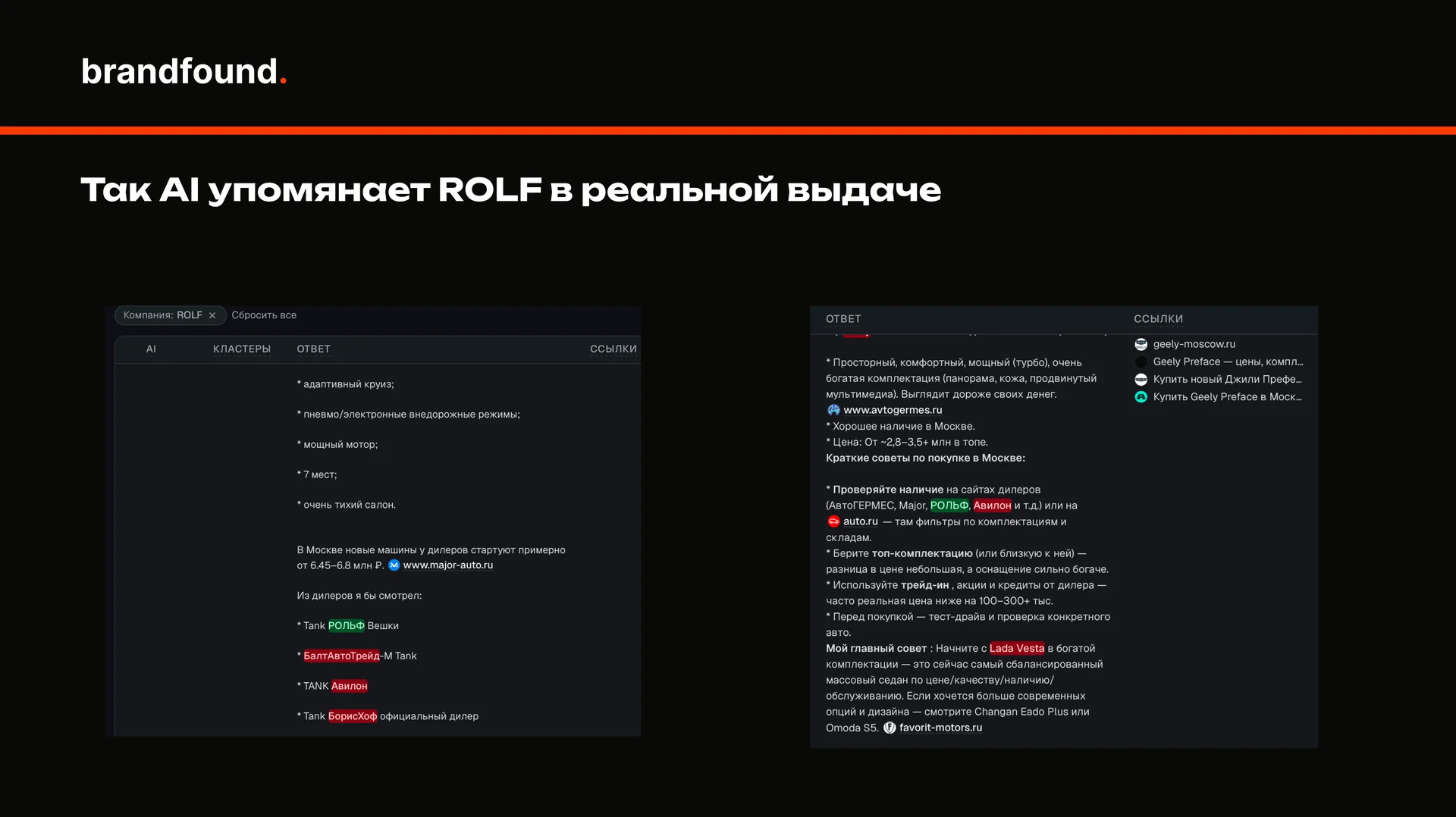

ROLF: каждый 37-й ответ про авторынок

ROLF занимает 10-е место в общем рейтинге с долей 2,7%. Кажется не густо, но это еще до перевода в цифры. Когда нейросеть отвечает пользователю на запрос про покупку машины в России, в каждом 37-м ответе она упоминает именно ROLF. Для дилера, чья основная функция в том, чтобы продавать чужие бренды, попасть в топ-10 общего лидерборда наравне с самими производителями это нестандартный результат.

ROLF занимает 10-е место в общем рейтинге с долей 2,7%. Кажется не густо, но это еще до перевода в цифры. Когда нейросеть отвечает пользователю на запрос про покупку машины в России, в каждом 37-м ответе она упоминает именно ROLF. Для дилера, чья основная функция в том, чтобы продавать чужие бренды, попасть в топ-10 общего лидерборда наравне с самими производителями это нестандартный результат.

Если оставить в выборке только дилерские сети, ROLF на первой строчке. 1 998 упоминаний против 1 501 у Major. Дальше идут ТрансТехСервис, Авилон, АвтоГермес. Это даёт ROLF особый статус - единственная мультибрендовая сеть, которую AI узнаёт как самостоятельную сущность, а не как фон вокруг крупных автомобильных брендов.

Стратегически интересно вот что. Для автомобильного бренда вопрос «как попасть в выдачу AI» решается относительно понятно: либо у вас длинный цифровой след, либо вы вкладываеетесь в карточки на классифайдах и обзоры на видеоплощадках.

Для дилерской сети задача сложнее. Нужно стать узнаваемой не как «магазин, где продают Kia», а как самостоятельный бренд, к которому AI отсылает пользователя независимо от марки машины. Это совсем другая работа с цифровым следом, и пример ROLF показывает, что это возможно.

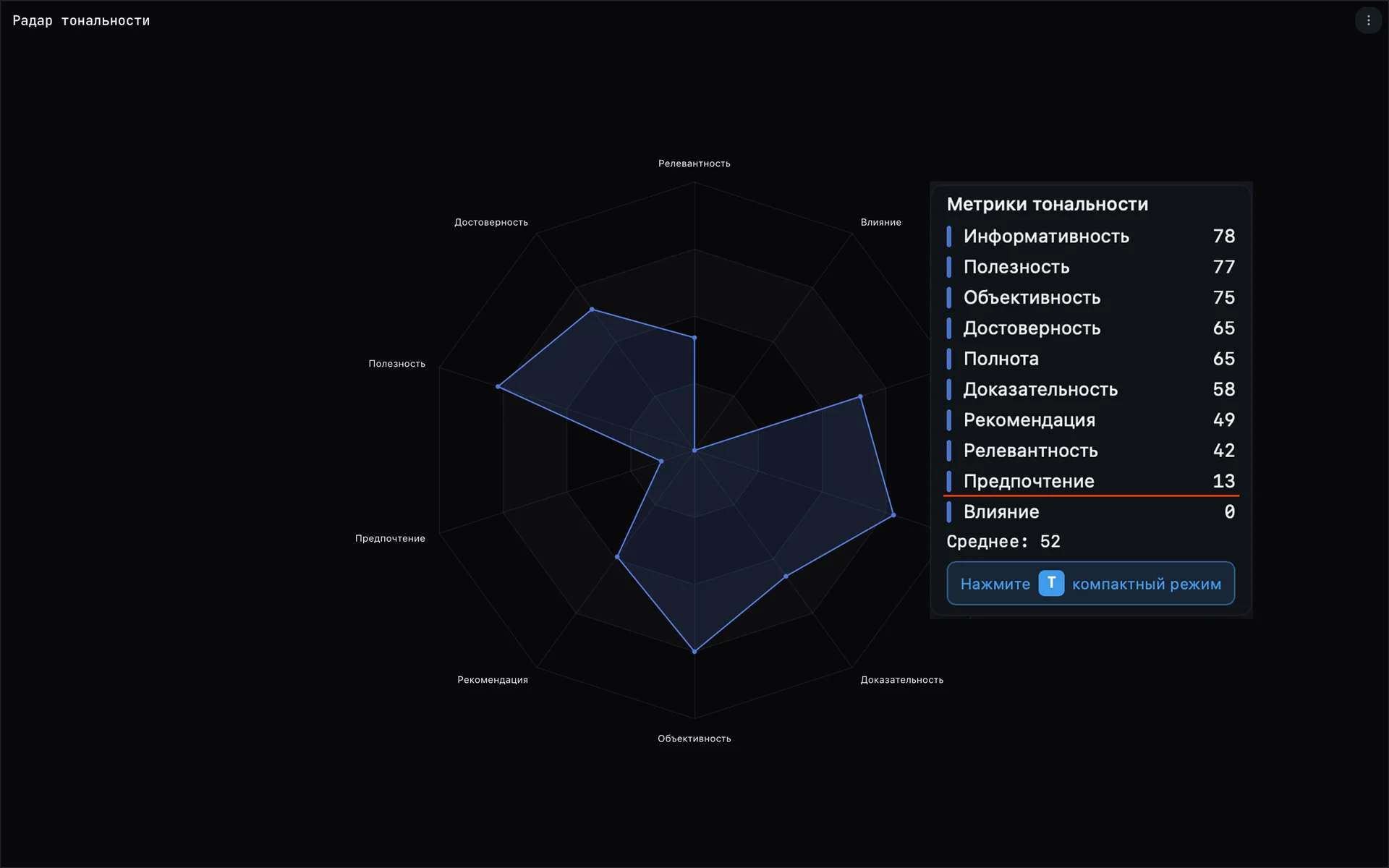

Главный парадокс: AI знает дилеров, но не рекомендует

При всём этом у отрасли есть отдельная структурная проблема. AI хорошо описывает дилеров, но почти никогда не выдаёт конкретную сеть как финальный совет покупателю.

В исследовании есть метрика Preference for Brand: насколько AI склонен завершить ответ прямой рекомендацией («идите вот в эту сеть»). У лидера рынка она 13 из 100. У других топ-сетей в среднем 16/100. При этом у ведущей сети тональность 138 (выше среднего), а например у ТрансТехСервис 113. То есть AI говорит о ней корректно и развёрнуто, но «доводит» до явной рекомендации лишь в 13 случаях из 100.

Это не проблема одного игрока. Это структура категории. LLM обучены избегать прямых рекомендаций там, где ошибка дорого стоит покупателю. Машина это покупка на годы. AI считает выбор дилера слишком рисковым, чтобы говорить про него однозначно, и предпочитает описывать критерии выбора, на что обратить внимание, какие бренды берут чаще.

Практический вывод. Битва за «больше упоминаний дилера в AI» бессмысленна. Нужно работать на качество выдачи: тематические публикации, локальные кейсы, региональная семантика, экспертный контент. То, что модель сможет связать с конкретной сетью в конкретном контексте.

В каждом регионе свой король

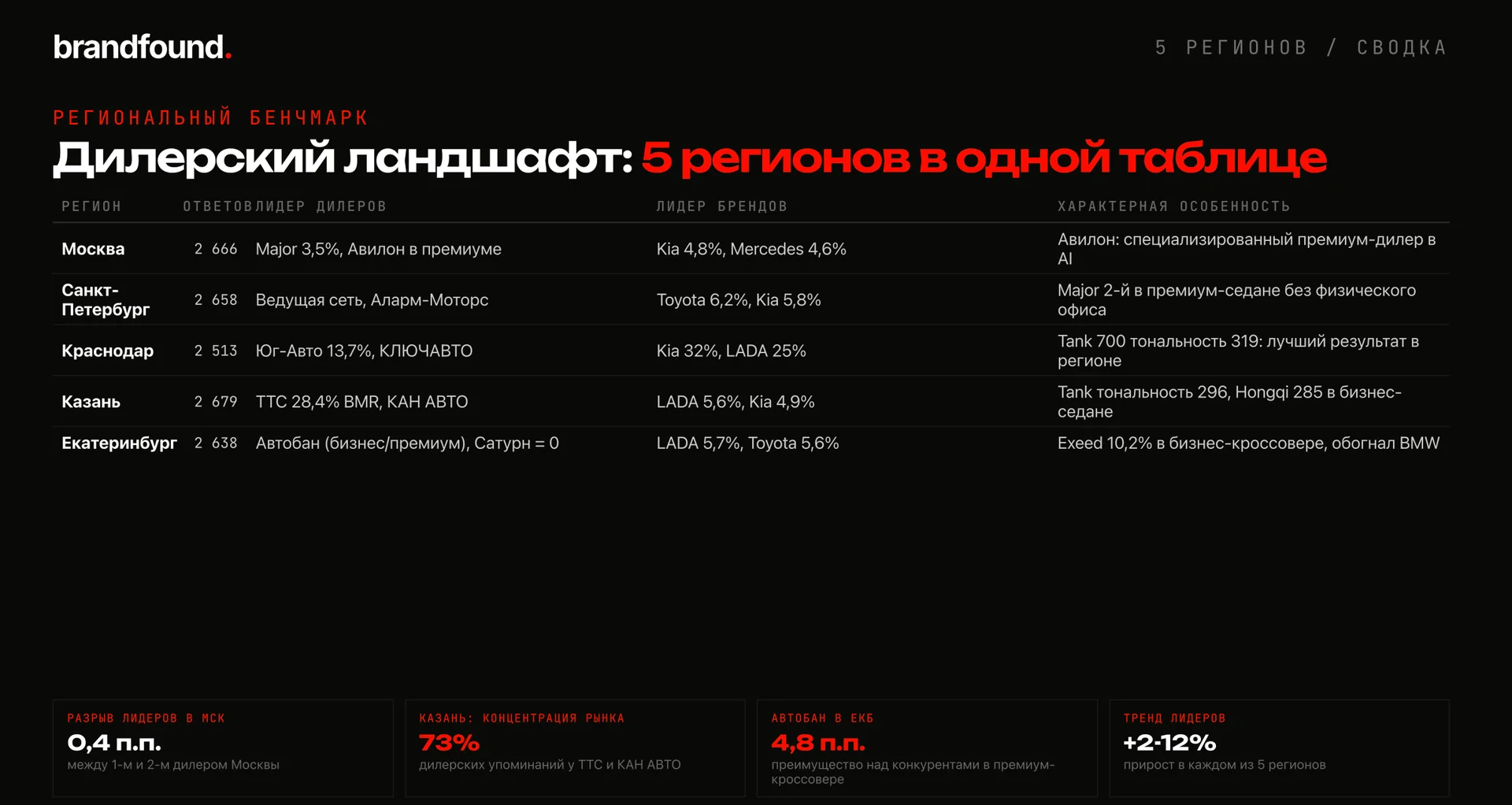

Если разложить выдачу по 5-ти регионам, картина становится интереснее. Универсальной AI-стратегии «зайти сразу по всей стране» не существует, каждый регион это отдельная игра со своими лидерами.

Если разложить выдачу по 5-ти регионам, картина становится интереснее. Универсальной AI-стратегии «зайти сразу по всей стране» не существует, каждый регион это отдельная игра со своими лидерами.

В Москве за мультибрендовое поле плотно конкурируют ROLF, Major, Авилон и АвтоГермес. Между 1 и 2 около половины процентного пункта SoV. При этом у Авилона интересная позиция в премиум-седане: 45 упоминаний vs 34 у Major. AI воспринимает его не как «ещё одну мультибрендовую сеть», а как специализированного премиум-дилера. Это полезный отдельный сигнал, иногда в AI-выдаче выигрывает не размер сети, а узкая ниша, в которой про вас написано чаще остальных.

В Санкт-Петербурге к федералам добавляется локальная сеть Аларм-Моторс. Любопытная аномалия: Major занимает 2-е место в AI-выдаче СПб, не имея физического офиса в городе. Модель переносит московские данные на другие регионы, если в локальном контексте материала недостаточно.

В Казани картина меняется радикально. Локальная сеть ТрансТехСервис держит BMR 28,4%, это в 16 раз больше ближайшего федерального конкурента. Вместе с КАН АВТО они контролируют 73% всех дилерских упоминаний в регионе. Татарстан, по сути, замкнутый AI-рынок, в который федералы пока не заходят. Причина простая: в локальных запросах со словами «Закамье», «казанская слякоть», «Камское устье» нейросеть видит ТТС, потому что про него в этом контексте писали, а про федералов нет.

Похожая история на Юге. В Краснодарском крае впереди Юг-Авто (BMR 13,7%) и КЛЮЧАВТО, локальные лидеры региона. Tank 700 в Краснодаре даёт тональность 319 в премиум-внедорожнике, лучший результат тональности в регионе.

В Екатеринбурге Автобан забрал бизнес и премиум-кластеры с самым большим дилерским разрывом в исследовании: 4,8 п.п. над ближайшим конкурентом в премиум-кроссовере. На фоне этого крупный офлайн-игрок Сатурн даёт меньше 5 упоминаний на 2 638 ответов, фактическое отсутствие в AI.

Невозможно построить единую федеральную AI-стратегию и ждать, что она сработает в каждом регионе. На каждом локальном рынке свои источники, свои цитируемые СМИ, свои лидеры. Заход в Казань требует одних подходов, в Краснодарский край других, в Москве работает третий набор инструментов.

Yandex-стек: мёртвая зона для дилеров

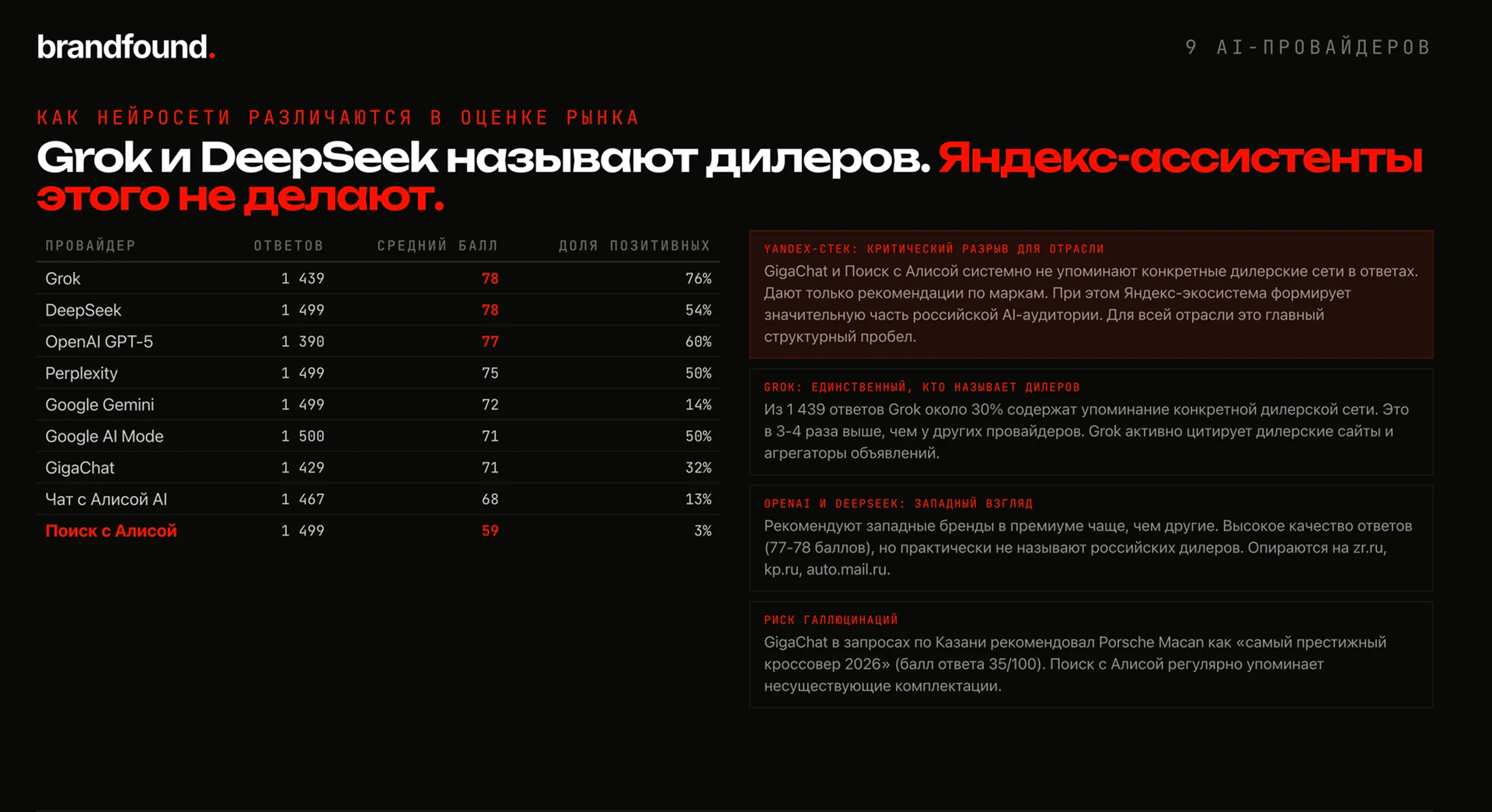

9 AI моделей описывают рынок по-разному и разница больше, чем кажется снаружи.

9 AI моделей описывают рынок по-разному и разница больше, чем кажется снаружи.

Поиск с Алисой даёт средний балл качества 59 из 100. Доля позитивных ответов всего 3%. GigaChat и Поиск с Алисой системно не упоминают конкретные дилерские сети, они дают рекомендации только по маркам автомобилей. При этом Yandex-экосистема, большая часть российской AI-аудитории. Для отрасли это главный структурный пробел: контента, который умели бы читать русские ассистенты по сегменту дилеров, почти нет.

GigaChat ещё и галлюцинирует на специфике. На запрос «самый престижный кроссовер 2026 в Казани» он рекомендовал Porsche Macan без проверки реального наличия модели в регионе и у дилеров. Балл ответа составил 35 из 100. Поиск с Алисой регулярно упоминает несуществующие комплектации. Это не редкая аномалия, это системное свойство, на которое российские бренды и дилеры пока никак не реагируют.

Противоположный полюс это Grok. Единственный AI, в 30% ответов которого встречается упоминание конкретной дилерской сети. В 3-4 раза выше, чем у других провайдеров. Grok активно цитирует дилерские сайты и агрегаторы объявлений. Для сети, готовой публиковать свежие обзоры и сравнения, это точка входа уже сегодня. OpenAI GPT-5 и DeepSeek дают «западный взгляд» с опорой на zr.ru, kp.ru, auto.mail.ru, они активно рекомендуют европейский и японский премиум.

Простой вывод: «AI» это не одна машина, а множество очень разных. Стратегия присутствия должна быть разной под каждую.

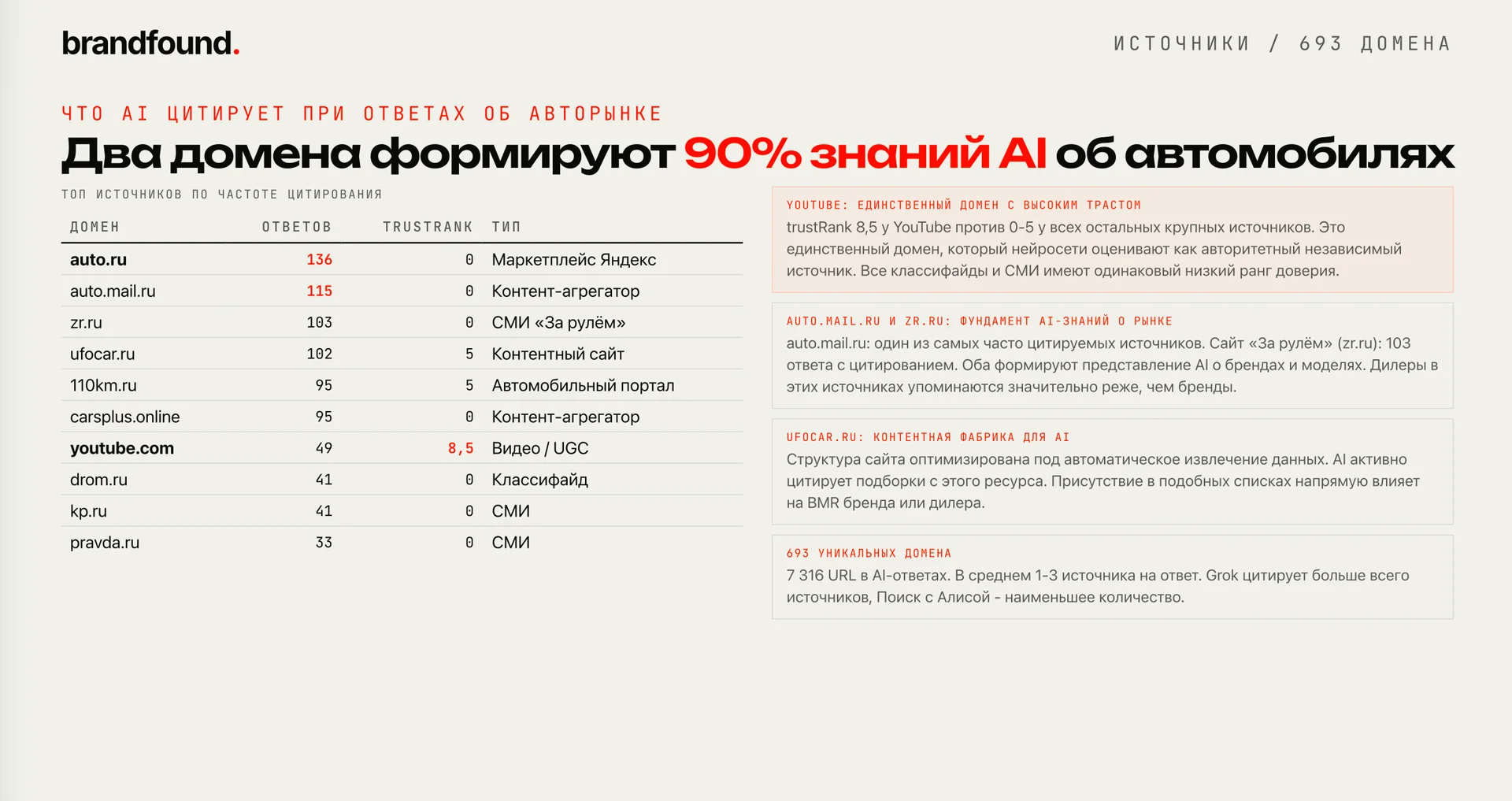

Где AI берёт информацию

Все ссылки в ответах AI разложили по доменам. 15 611 ссылок, 2 996 уникальных доменов, и распределение крайне сконцентрированное. Топ цитируемых источников:

Все ссылки в ответах AI разложили по доменам. 15 611 ссылок, 2 996 уникальных доменов, и распределение крайне сконцентрированное. Топ цитируемых источников:

- auto.ru 18,7%

- YouTube 14,6%

- Avito 9,6%

- Reddit 5,8%

- Drom 5,6%

На эти 5 площадок приходится около 54% всех цитат. Иначе говоря, AI-видимость автомобильного рынка России решается на 5-6 крупных площадках.

Что бросается в глаза.

В топ-20 источников AI отсутствуют Forbes, Ведомости, Коммерсант, РБК. Деловая пресса до AI-выдачи по автомобильным запросам практически не доходит.

YouTube на втором месте, и это очень показательно. AI транскрибирует видео-обзоры и индексирует не только заголовок, но и весь текст. Один тест-драйв даёт десятки упоминаний бренда в разных контекстах.

Для автомобильной индустрии это становится критическим каналом: тест-драйвы блогеров, обзоры дилерских центров, разборы конкретных моделей. То, что для классического маркетинга «дополнительный охват», для GEO становится одним из основных входов в AI-выдачу, и при этом с самым высоким уровнем доверия.

Reddit и Drom это про UGC и форумы. AI доверяет коллективному опыту реальных людей сильнее, чем редакционным статьям. Тред «купил Geely Atlas через год использования» весит в AI-выдаче больше, чем большой обзор в профильном журнале.

Такая концентрация источников это очень тонкое место. Если одна из крупных площадок изменит политику индексации для AI-ботов, выдача может перерисоваться. Это создаёт зависимость от инфраструктуры, которую бренд или дилер не контролирует.

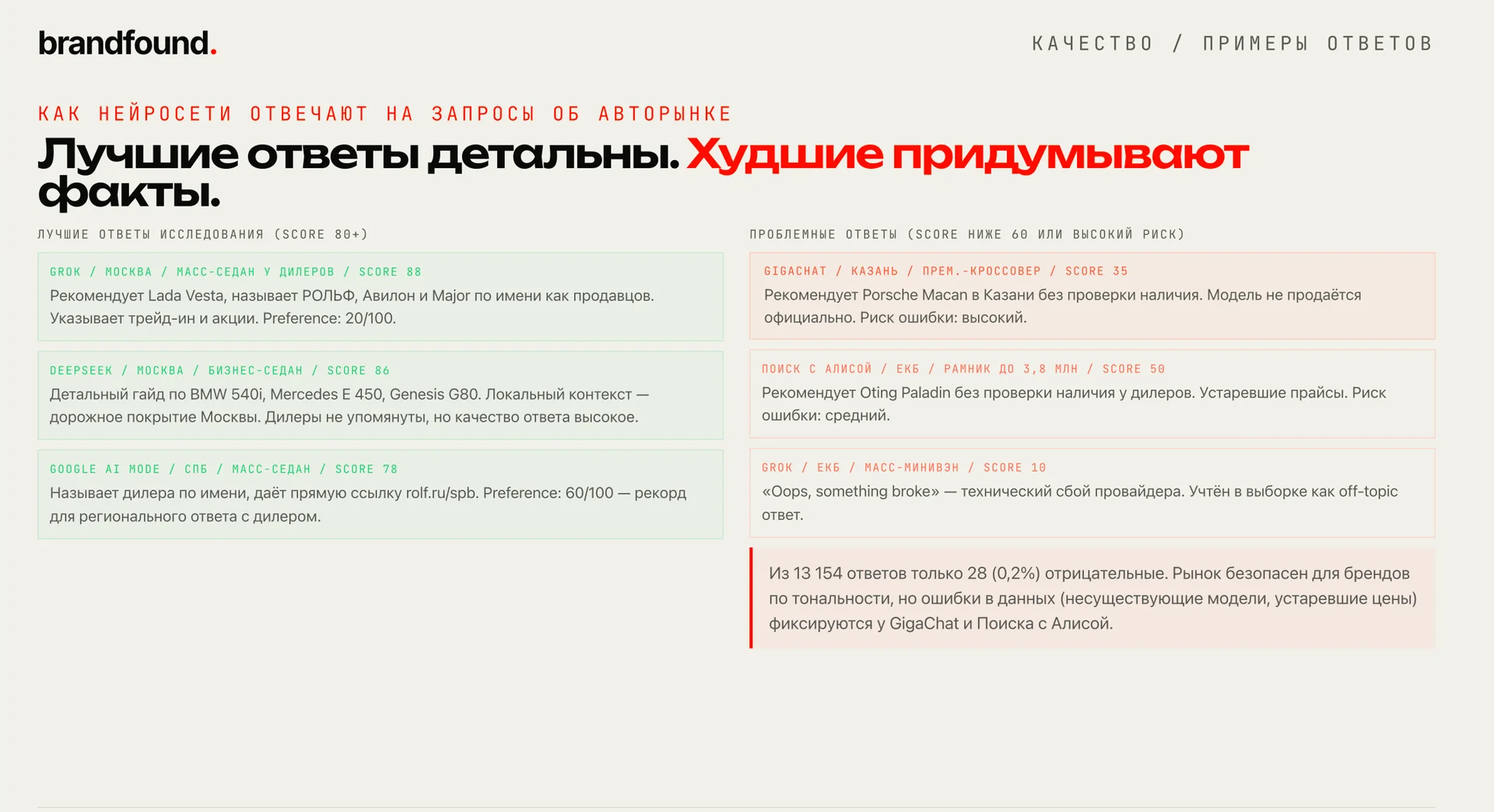

Тональность: где AI говорит про авторынок суше всего

Помимо доли упоминаний, в исследовании размечена тональность ответов: насколько AI говорит о бренде или дилере полезно, справедливо и с рекомендацией. По всему массиву AI чаще всего держится нейтрально. Прямых рекомендаций «возьмите вот это» в выдаче почти нет, и это структурное свойство категории, не баг исследования. LLM обучены избегать прямых рекомендаций там, где ошибка дорого стоит покупателю, а машина это покупка на годы вперёд.

Помимо доли упоминаний, в исследовании размечена тональность ответов: насколько AI говорит о бренде или дилере полезно, справедливо и с рекомендацией. По всему массиву AI чаще всего держится нейтрально. Прямых рекомендаций «возьмите вот это» в выдаче почти нет, и это структурное свойство категории, не баг исследования. LLM обучены избегать прямых рекомендаций там, где ошибка дорого стоит покупателю, а машина это покупка на годы вперёд.

Точечно низкие баллы (18 и 20 из 100) проявились в трёх связках регион + провайдер:

- 1.Краснодарский край в Поиске с Алисой, 18 баллов . Связка «надёжный дилер плюс Краснодар» провисает: AI отвечает суше и без рекомендаций.

- 2.Москва в Google AI Mode, 20 баллов. Сервисный блок дилеров (Trade-in, Premium Service, корпоративные продажи) недопредставлен.

- 3.Москва в Perplexity, 20 баллов. Сервисные и trade-in материалы не попадают в источники, которые цитирует Perplexity.

Везде - это не вопрос «бренд упомянули или нет», а вопрос «как именно его описали».

Низкая тональность в одной модели еще и одной географии это конкретная точка приложения PR-усилий. Подать материал на тех источниках, которые цитирует эта модель в этой географии. Эта детализация делает GEO принципиально другим инструментом, чем классический PR.

Конкретный пример. Если у дилера слабая тональность в Perplexity по Москве, нет смысла размещать материал на федеральном Forbes. Perplexity его не цитирует. А вот PR-материал на auto.ru или drom.ru с явной отсылкой к сервисным программам начнёт менять выдачу.

Где видимость дилера реально формируется

Лендинг прямо отмечает: Drom (auto.drom.ru) генерирует 5,6% всех цитирований в AI-ответах, при этом ROLF упоминается там значительно реже конкурентов. То есть площадка большая, но дилер на ней представлен слабо.

То же про Reddit (5,8% всех цитат), треды о покупке авто это активный источник для AI и присутствие дилера в обсуждениях напрямую влияет на видимость.

Это означает, что для дилерской сети основная работа с AI-видимостью лежит не на корпоративном сайте, а на классифайдах и обзорных порталах.

Тест-драйв на видеохостингах весит больше, чем пресс-релиз. Это контринтуитивно для большинства маркетинговых бюджетов, основные деньги обычно идут на собственный сайт и деловую прессу, тогда как AI читает прежде всего витрины и UGC.

Что забрать из этого исследования

Данные по 1 017 657 упоминаниям складываются в несколько закономерностей. Они применимы не только к автомобильному рынку, скорее это про любую индустрию, где работает AI-выдача.

Инерция AI это реальный фактор, не теоретический. Между моментом, когда рынок меняется, и моментом, когда AI это замечает, проходит несколько лет. Kia, Toyota и Hyundai будут оставаться в топе ещё долго, потому что накопленный цифровой след никуда не делся. Для брендов, которые формально ушли, это окно для остаточной видимости. Для новых игроков, наоборот, окно, в которое нужно пробиваться через цифровой след. AI не будет учитывать вас, пока вы не нагенерируете достаточно текстов.

В премиуме окно уже закрывается. Hongqi, Tank, Exeed уже заняли позиции, на которые раньше автоматически попадали немцы и японцы. Если ваш бренд бьётся в этом сегменте, ждать, пока инерция датасета сработает в вашу пользу, бессмысленно. Время уже прошло.

Видимость в AI-выдаче авторынка делается не через медиа, а через классифайды, UGC и видео. 5-6 площадок держат большинство цитат. Карточка на auto.ru, видео на YouTube (единственный домен с trustRank 8,5) и обсуждение на Reddit стоят сейчас дороже, чем материал в общеполитической прессе. Forbes и Ведомости играют важную роль для B2B и для имиджа в финансовом сообществе, но AI читает auto.ru и Drom. Это не значит «откажитесь от деловой прессы», это значит «не путайте, для чего нужен какой канал».

Региональная карта присутствия это 5 разных карт. Москва, Петербург, Казань, Екатеринбург и Краснодарский край для AI это разные рынки с разными лидерами. Стратегия «нас должны видеть в России» уже не работает. Работает «нас должны видеть в Казани именно через ТрансТехСервис и его контекст».

Дилерам пока не светит «прямая рекомендация». Preference for Brand от 13 до 16 из 100 это структурная константа категории. Не надо тратить ресурс на попытку сломать её в одиночку. Лучше работать с тональностью, региональной семантикой и узкими кластерами, где конкурентов мало.

Концентрация источников это устойчивость канала под вопросом. Auto.ru один занимает 18,7% всей видимости. Если одна из крупных площадок изменит политику индексации для AI, выдача может заметно поменяться. Лучшая защита это диверсификация, т.е. присутствие на нескольких классифайдах одновременно, активный YouTube, экспертные публикации на профильных порталах.

Правила игры в AI-видимости уже сложились, и они принципиально другие, чем в классическом маркетинге. Те, кто разберётся в них первыми, получат серьёзное преимущество, пока окно органической оптимизации ещё открыто.

Исследование проведено сервисом аналитики brandfound. на базе 1 499 запросов в 9 AI-провайдеров. Полная версия здесь.

Это уже второе из серии больших отраслевых исследований. Первое было про рынок недвижимости, если еще не видели - переходите к прочтению.